Fattura elettronica, le ultime novità

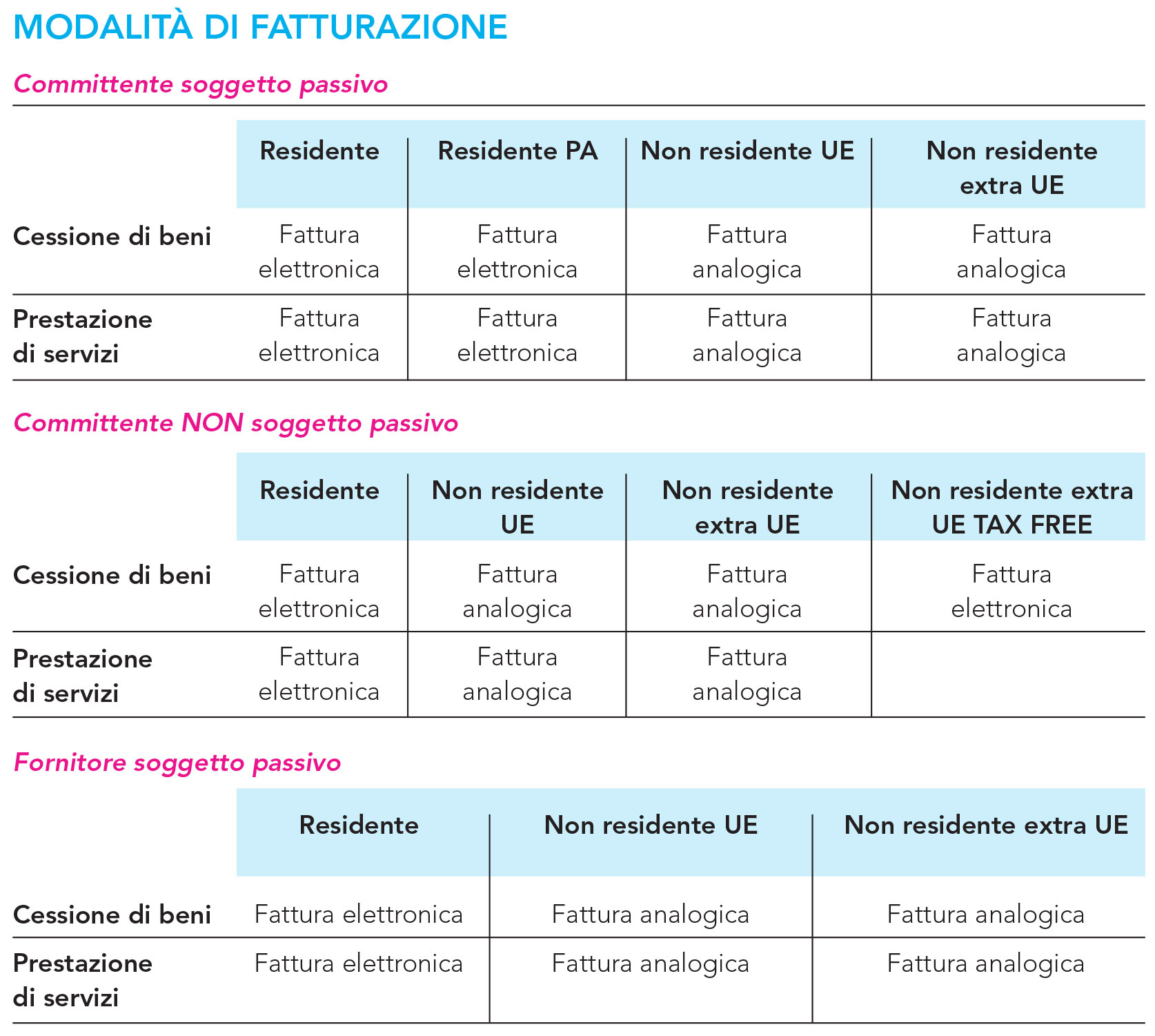

Il mondo della fatturazione, come sappiamo, recentemente è cambiato in maniera profonda. A portare grandi mutamenti, è stata la legge n. 205/2017 (c.d. legge di Bilancio 2018), la cui introduzione ha portato all’obbligo della fatturazione elettronica, che inizialmente era regolamentata esclusivamente nei confronti delle pubbliche amministrazioni.L’introduzione del nuovo sistema sta avvenendo in maniera graduale: dal 01.07.2018 la fattura elettronica riguarda le cessioni di carburanti per autotrazione e le prestazioni rese da subappaltatori e subcontraenti della filiere delle imprese nel quadro di un appalto pubblico. Dal 01.09.2018 l’emissione della fattura elettronica è obbligatoria per gli acquisti di beni da parte di viaggiatori extra-UE (fatture tax free shopping) di importo complessivo superiore a 155 euro, al lordo dell’Iva, destinati all’uso personale o familiare, da trasportarsi nei bagagli personali fuori del territorio doganale comunitario.Dal 01.01.2019 la fattura elettronica, invece, diventerà obbligatoria per tutte le operazioni tra soggetti privati.I vantaggi del nuovo sistemaIn questo nuovo scenario, viene delineato in maniera differente quello che è il rapporto tra cliente e professionista; questo, perché la digitalizzazione di numerosi adempimenti consentirà la gestione del rapporto “da remoto”, riducendo spostamenti e consegna di documentazione cartacea, nonché di conservazione della documentazione. Ma i vantaggi derivanti dall’introduzione della fatturazione elettronica non sono finiti: il nuovo sistema, infatti, punta all’eliminazione del supporto cartaceo, che prevede un costo di stampa e rappresenta una soluzione non ecologica.L’obbligo di emissione di fatture elettroniche si riferisce, in particolare, alle cessioni di beni e alle prestazioni di servizi, oltre alle relative variazioni, che vengono effettuate tra soggetti residenti, stabiliti, o identificati nel territorio dello Stato. Il Sistema di InterscambioLa trasmissione della fattura elettronica non coinvolge solo ed esclusivamente le parti contrattuali, ovvero fornitore e destinatario. Tra loro due, c’è il Sistema di Interscambio (SdI) che riceve la fattura dal fornitore, effettua i controlli necessari, inoltra la fattura al destinatario. Per usare il Sistema di Interscambio è necessario che i soggetti emittenti si accreditino su di esso, aderendo e sottoscrivendo un accordo di servizio.La trasmissione dei file verso il Sistema di Interscambio, invece, avvenire usando queste modalità:- Posta Elettronica Certificata: il file da trasmettere costituisce l’allegato del messaggio di posta;- Web: tramite il sito dell’Agenzia delle Entrate;- Servizi già utilizzati dagli intermediari nella fatturazione elettronica.Le fatture emesse nei confronti dei consumatori finali sono rese disponibili a questi ultimi dai servizi telematici dell’Agenzia delle Entrate. Una copia della fattura elettronica, cioè in formato analogico, è messa a disposizione direttamente da chi emette la fattura. Il consumatore privato può a ogni modo rinunciare alla copia elettronica o in formato analogico della fattura. Per coloro che si avvarranno degli elementi messi a disposizione dall’Agenzia, non ci sarà l’obbligo di tenuta dei registri delle fatture e degli acquisti.Esclusioni ed eccezioniA essere esonerati dall’obbligo di fatturazione elettronica, sono coloro che applicano il regime forfettario (Legge n. 190/2014, art. 1, commi 54-89) oppure il regime fiscale di vantaggio (D.L. n. 98/2011, art. 27, commi 1 e 2).Come già anticipato, la fatturazione elettronica riguarda tutte le cessioni di beni e le prestazioni di servizi tra soggetti residenti, stabiliti o identificati in Italia.Restano escluse le cessioni di beni e le prestazioni di servizi effettuate nei confronti di soggetti non stabiliti e non identificati ai fini Iva in Italia, cioè ricevute da questi ultimi.Per quanto riguarda gli scambi con operatori non stabiliti nel territorio dello Stato, i soggetti passivi Iva devono trasmettere in maniera telematica all’Agenzia delle Entrate i dati relativi alle operazioni di cessioni di beni e di prestazioni di servizi effettuate e ricevute, verso e da soggetti non stabiliti nel territorio dello Stato, a eccezione di quelle per le quali viene emessa la bolletta doganale e per quelle per le quali sono state emesse e ricevute fatture elettroniche.Questo adempimento (spesometro) dovrà essere effettuato entro l’ultimo giorno del mese successivo a quello della data del documento emesso o a quello della data di ricezione del documento che comprova l’operazione.Le sanzioniIn caso di violazione dell’obbligo di fatturazione elettronica tra soggetti residenti, stabiliti o identificati nel territorio dello Stato, la fattura è da considerarsi non emessa con irrogazione delle sanzioni pecuniarie (art. 6, comma 1, D.Lgs. n. 471/1997). Le sanzioni per omessa fatturazione saranno applicate nella misura compresa tra il 90% e il 180% dell’imposta e la sanzione sarà applicata in misura fissa, da 250 a 2.000 euro, se la violazione non incide sulla corretta liquidazione del tributo.Il cessionario e il committente, per non incorrere nella sanzione pari al 100% dell’imposta, con un minimo di 250 euro, di cui all’art. 6, comma 8, del D.Lgs. n. 471/1997, devono adempiere agli obblighi documentali ivi previsti mediante il Sistema di Interscambio.Come già era stato anticipato dal comunicato stampa emesso da Palazzo Chigi poche ore dopo il via libera al Decreto Fiscale, l’introduzione dell’obbligo di fatturazione elettronica dal 1° gennaio 2019 prevede una moratoria delle sanzioni per il primo semestre.Le ultimissime novitàAl termine della seduta numero 23 del 15 ottobre 2018, il Consiglio dei Ministri ha avviato la manovra finanziaria 2019, il collegato fiscale e il decreto semplificazioni che contiene anche le nuove regole sulla fatturazione elettronica.All’interno del comunicato stampa, si legge che “si mantiene l’entrata in vigore dell’obbligo di fatturazione elettronica dal primo gennaio 2019, riducendo per i primi sei mesi le sanzioni previste per chi non riuscirà ad adeguare i propri sistemi informatici”.Si dà, poi, “la possibilità di emettere fatture entro 10 giorni dalla operazione alla quale si riferiscono. Inoltre, si prevede che le fatture debbano essere annotate nel registro entro il giorno 15 del mese successivo alla loro emissione. Sempre nell’ottica della semplificazione viene abrogato l’obbligo di registrazione progressiva degli acquisti”.Per ciò che riguarda il pagamento IVA, viene slittato alla data di incasso della fattura.

Il Sistema di InterscambioLa trasmissione della fattura elettronica non coinvolge solo ed esclusivamente le parti contrattuali, ovvero fornitore e destinatario. Tra loro due, c’è il Sistema di Interscambio (SdI) che riceve la fattura dal fornitore, effettua i controlli necessari, inoltra la fattura al destinatario. Per usare il Sistema di Interscambio è necessario che i soggetti emittenti si accreditino su di esso, aderendo e sottoscrivendo un accordo di servizio.La trasmissione dei file verso il Sistema di Interscambio, invece, avvenire usando queste modalità:- Posta Elettronica Certificata: il file da trasmettere costituisce l’allegato del messaggio di posta;- Web: tramite il sito dell’Agenzia delle Entrate;- Servizi già utilizzati dagli intermediari nella fatturazione elettronica.Le fatture emesse nei confronti dei consumatori finali sono rese disponibili a questi ultimi dai servizi telematici dell’Agenzia delle Entrate. Una copia della fattura elettronica, cioè in formato analogico, è messa a disposizione direttamente da chi emette la fattura. Il consumatore privato può a ogni modo rinunciare alla copia elettronica o in formato analogico della fattura. Per coloro che si avvarranno degli elementi messi a disposizione dall’Agenzia, non ci sarà l’obbligo di tenuta dei registri delle fatture e degli acquisti.Esclusioni ed eccezioniA essere esonerati dall’obbligo di fatturazione elettronica, sono coloro che applicano il regime forfettario (Legge n. 190/2014, art. 1, commi 54-89) oppure il regime fiscale di vantaggio (D.L. n. 98/2011, art. 27, commi 1 e 2).Come già anticipato, la fatturazione elettronica riguarda tutte le cessioni di beni e le prestazioni di servizi tra soggetti residenti, stabiliti o identificati in Italia.Restano escluse le cessioni di beni e le prestazioni di servizi effettuate nei confronti di soggetti non stabiliti e non identificati ai fini Iva in Italia, cioè ricevute da questi ultimi.Per quanto riguarda gli scambi con operatori non stabiliti nel territorio dello Stato, i soggetti passivi Iva devono trasmettere in maniera telematica all’Agenzia delle Entrate i dati relativi alle operazioni di cessioni di beni e di prestazioni di servizi effettuate e ricevute, verso e da soggetti non stabiliti nel territorio dello Stato, a eccezione di quelle per le quali viene emessa la bolletta doganale e per quelle per le quali sono state emesse e ricevute fatture elettroniche.Questo adempimento (spesometro) dovrà essere effettuato entro l’ultimo giorno del mese successivo a quello della data del documento emesso o a quello della data di ricezione del documento che comprova l’operazione.Le sanzioniIn caso di violazione dell’obbligo di fatturazione elettronica tra soggetti residenti, stabiliti o identificati nel territorio dello Stato, la fattura è da considerarsi non emessa con irrogazione delle sanzioni pecuniarie (art. 6, comma 1, D.Lgs. n. 471/1997). Le sanzioni per omessa fatturazione saranno applicate nella misura compresa tra il 90% e il 180% dell’imposta e la sanzione sarà applicata in misura fissa, da 250 a 2.000 euro, se la violazione non incide sulla corretta liquidazione del tributo.Il cessionario e il committente, per non incorrere nella sanzione pari al 100% dell’imposta, con un minimo di 250 euro, di cui all’art. 6, comma 8, del D.Lgs. n. 471/1997, devono adempiere agli obblighi documentali ivi previsti mediante il Sistema di Interscambio.Come già era stato anticipato dal comunicato stampa emesso da Palazzo Chigi poche ore dopo il via libera al Decreto Fiscale, l’introduzione dell’obbligo di fatturazione elettronica dal 1° gennaio 2019 prevede una moratoria delle sanzioni per il primo semestre.Le ultimissime novitàAl termine della seduta numero 23 del 15 ottobre 2018, il Consiglio dei Ministri ha avviato la manovra finanziaria 2019, il collegato fiscale e il decreto semplificazioni che contiene anche le nuove regole sulla fatturazione elettronica.All’interno del comunicato stampa, si legge che “si mantiene l’entrata in vigore dell’obbligo di fatturazione elettronica dal primo gennaio 2019, riducendo per i primi sei mesi le sanzioni previste per chi non riuscirà ad adeguare i propri sistemi informatici”.Si dà, poi, “la possibilità di emettere fatture entro 10 giorni dalla operazione alla quale si riferiscono. Inoltre, si prevede che le fatture debbano essere annotate nel registro entro il giorno 15 del mese successivo alla loro emissione. Sempre nell’ottica della semplificazione viene abrogato l’obbligo di registrazione progressiva degli acquisti”.Per ciò che riguarda il pagamento IVA, viene slittato alla data di incasso della fattura.

Il Sistema di InterscambioLa trasmissione della fattura elettronica non coinvolge solo ed esclusivamente le parti contrattuali, ovvero fornitore e destinatario. Tra loro due, c’è il Sistema di Interscambio (SdI) che riceve la fattura dal fornitore, effettua i controlli necessari, inoltra la fattura al destinatario. Per usare il Sistema di Interscambio è necessario che i soggetti emittenti si accreditino su di esso, aderendo e sottoscrivendo un accordo di servizio.La trasmissione dei file verso il Sistema di Interscambio, invece, avvenire usando queste modalità:- Posta Elettronica Certificata: il file da trasmettere costituisce l’allegato del messaggio di posta;- Web: tramite il sito dell’Agenzia delle Entrate;- Servizi già utilizzati dagli intermediari nella fatturazione elettronica.Le fatture emesse nei confronti dei consumatori finali sono rese disponibili a questi ultimi dai servizi telematici dell’Agenzia delle Entrate. Una copia della fattura elettronica, cioè in formato analogico, è messa a disposizione direttamente da chi emette la fattura. Il consumatore privato può a ogni modo rinunciare alla copia elettronica o in formato analogico della fattura. Per coloro che si avvarranno degli elementi messi a disposizione dall’Agenzia, non ci sarà l’obbligo di tenuta dei registri delle fatture e degli acquisti.Esclusioni ed eccezioniA essere esonerati dall’obbligo di fatturazione elettronica, sono coloro che applicano il regime forfettario (Legge n. 190/2014, art. 1, commi 54-89) oppure il regime fiscale di vantaggio (D.L. n. 98/2011, art. 27, commi 1 e 2).Come già anticipato, la fatturazione elettronica riguarda tutte le cessioni di beni e le prestazioni di servizi tra soggetti residenti, stabiliti o identificati in Italia.Restano escluse le cessioni di beni e le prestazioni di servizi effettuate nei confronti di soggetti non stabiliti e non identificati ai fini Iva in Italia, cioè ricevute da questi ultimi.Per quanto riguarda gli scambi con operatori non stabiliti nel territorio dello Stato, i soggetti passivi Iva devono trasmettere in maniera telematica all’Agenzia delle Entrate i dati relativi alle operazioni di cessioni di beni e di prestazioni di servizi effettuate e ricevute, verso e da soggetti non stabiliti nel territorio dello Stato, a eccezione di quelle per le quali viene emessa la bolletta doganale e per quelle per le quali sono state emesse e ricevute fatture elettroniche.Questo adempimento (spesometro) dovrà essere effettuato entro l’ultimo giorno del mese successivo a quello della data del documento emesso o a quello della data di ricezione del documento che comprova l’operazione.Le sanzioniIn caso di violazione dell’obbligo di fatturazione elettronica tra soggetti residenti, stabiliti o identificati nel territorio dello Stato, la fattura è da considerarsi non emessa con irrogazione delle sanzioni pecuniarie (art. 6, comma 1, D.Lgs. n. 471/1997). Le sanzioni per omessa fatturazione saranno applicate nella misura compresa tra il 90% e il 180% dell’imposta e la sanzione sarà applicata in misura fissa, da 250 a 2.000 euro, se la violazione non incide sulla corretta liquidazione del tributo.Il cessionario e il committente, per non incorrere nella sanzione pari al 100% dell’imposta, con un minimo di 250 euro, di cui all’art. 6, comma 8, del D.Lgs. n. 471/1997, devono adempiere agli obblighi documentali ivi previsti mediante il Sistema di Interscambio.Come già era stato anticipato dal comunicato stampa emesso da Palazzo Chigi poche ore dopo il via libera al Decreto Fiscale, l’introduzione dell’obbligo di fatturazione elettronica dal 1° gennaio 2019 prevede una moratoria delle sanzioni per il primo semestre.Le ultimissime novitàAl termine della seduta numero 23 del 15 ottobre 2018, il Consiglio dei Ministri ha avviato la manovra finanziaria 2019, il collegato fiscale e il decreto semplificazioni che contiene anche le nuove regole sulla fatturazione elettronica.All’interno del comunicato stampa, si legge che “si mantiene l’entrata in vigore dell’obbligo di fatturazione elettronica dal primo gennaio 2019, riducendo per i primi sei mesi le sanzioni previste per chi non riuscirà ad adeguare i propri sistemi informatici”.Si dà, poi, “la possibilità di emettere fatture entro 10 giorni dalla operazione alla quale si riferiscono. Inoltre, si prevede che le fatture debbano essere annotate nel registro entro il giorno 15 del mese successivo alla loro emissione. Sempre nell’ottica della semplificazione viene abrogato l’obbligo di registrazione progressiva degli acquisti”.Per ciò che riguarda il pagamento IVA, viene slittato alla data di incasso della fattura.

Il Sistema di InterscambioLa trasmissione della fattura elettronica non coinvolge solo ed esclusivamente le parti contrattuali, ovvero fornitore e destinatario. Tra loro due, c’è il Sistema di Interscambio (SdI) che riceve la fattura dal fornitore, effettua i controlli necessari, inoltra la fattura al destinatario. Per usare il Sistema di Interscambio è necessario che i soggetti emittenti si accreditino su di esso, aderendo e sottoscrivendo un accordo di servizio.La trasmissione dei file verso il Sistema di Interscambio, invece, avvenire usando queste modalità:- Posta Elettronica Certificata: il file da trasmettere costituisce l’allegato del messaggio di posta;- Web: tramite il sito dell’Agenzia delle Entrate;- Servizi già utilizzati dagli intermediari nella fatturazione elettronica.Le fatture emesse nei confronti dei consumatori finali sono rese disponibili a questi ultimi dai servizi telematici dell’Agenzia delle Entrate. Una copia della fattura elettronica, cioè in formato analogico, è messa a disposizione direttamente da chi emette la fattura. Il consumatore privato può a ogni modo rinunciare alla copia elettronica o in formato analogico della fattura. Per coloro che si avvarranno degli elementi messi a disposizione dall’Agenzia, non ci sarà l’obbligo di tenuta dei registri delle fatture e degli acquisti.Esclusioni ed eccezioniA essere esonerati dall’obbligo di fatturazione elettronica, sono coloro che applicano il regime forfettario (Legge n. 190/2014, art. 1, commi 54-89) oppure il regime fiscale di vantaggio (D.L. n. 98/2011, art. 27, commi 1 e 2).Come già anticipato, la fatturazione elettronica riguarda tutte le cessioni di beni e le prestazioni di servizi tra soggetti residenti, stabiliti o identificati in Italia.Restano escluse le cessioni di beni e le prestazioni di servizi effettuate nei confronti di soggetti non stabiliti e non identificati ai fini Iva in Italia, cioè ricevute da questi ultimi.Per quanto riguarda gli scambi con operatori non stabiliti nel territorio dello Stato, i soggetti passivi Iva devono trasmettere in maniera telematica all’Agenzia delle Entrate i dati relativi alle operazioni di cessioni di beni e di prestazioni di servizi effettuate e ricevute, verso e da soggetti non stabiliti nel territorio dello Stato, a eccezione di quelle per le quali viene emessa la bolletta doganale e per quelle per le quali sono state emesse e ricevute fatture elettroniche.Questo adempimento (spesometro) dovrà essere effettuato entro l’ultimo giorno del mese successivo a quello della data del documento emesso o a quello della data di ricezione del documento che comprova l’operazione.Le sanzioniIn caso di violazione dell’obbligo di fatturazione elettronica tra soggetti residenti, stabiliti o identificati nel territorio dello Stato, la fattura è da considerarsi non emessa con irrogazione delle sanzioni pecuniarie (art. 6, comma 1, D.Lgs. n. 471/1997). Le sanzioni per omessa fatturazione saranno applicate nella misura compresa tra il 90% e il 180% dell’imposta e la sanzione sarà applicata in misura fissa, da 250 a 2.000 euro, se la violazione non incide sulla corretta liquidazione del tributo.Il cessionario e il committente, per non incorrere nella sanzione pari al 100% dell’imposta, con un minimo di 250 euro, di cui all’art. 6, comma 8, del D.Lgs. n. 471/1997, devono adempiere agli obblighi documentali ivi previsti mediante il Sistema di Interscambio.Come già era stato anticipato dal comunicato stampa emesso da Palazzo Chigi poche ore dopo il via libera al Decreto Fiscale, l’introduzione dell’obbligo di fatturazione elettronica dal 1° gennaio 2019 prevede una moratoria delle sanzioni per il primo semestre.Le ultimissime novitàAl termine della seduta numero 23 del 15 ottobre 2018, il Consiglio dei Ministri ha avviato la manovra finanziaria 2019, il collegato fiscale e il decreto semplificazioni che contiene anche le nuove regole sulla fatturazione elettronica.All’interno del comunicato stampa, si legge che “si mantiene l’entrata in vigore dell’obbligo di fatturazione elettronica dal primo gennaio 2019, riducendo per i primi sei mesi le sanzioni previste per chi non riuscirà ad adeguare i propri sistemi informatici”.Si dà, poi, “la possibilità di emettere fatture entro 10 giorni dalla operazione alla quale si riferiscono. Inoltre, si prevede che le fatture debbano essere annotate nel registro entro il giorno 15 del mese successivo alla loro emissione. Sempre nell’ottica della semplificazione viene abrogato l’obbligo di registrazione progressiva degli acquisti”.Per ciò che riguarda il pagamento IVA, viene slittato alla data di incasso della fattura.

Articolo precedente

Global Standard Food Safety

Articolo successivo

A Dubai HostMilano incontra le business community

Nessun commento