Turismo e alberghi: domanda in crescita

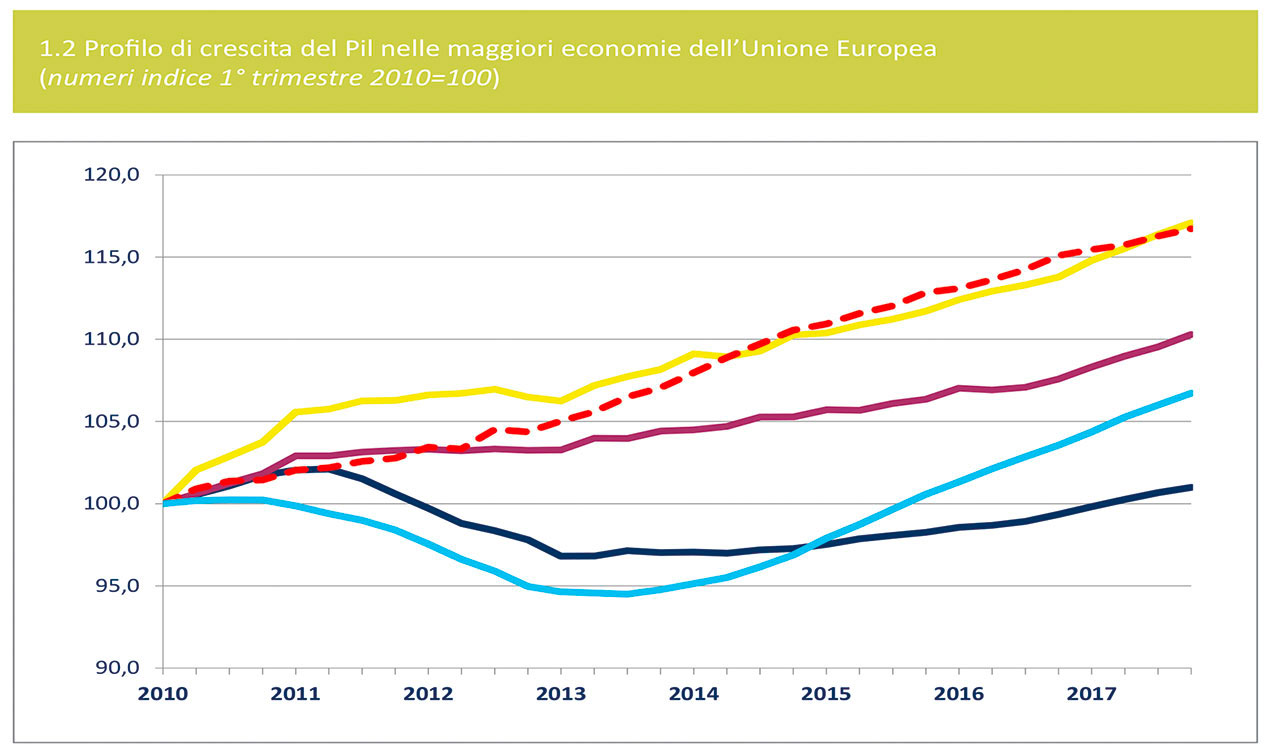

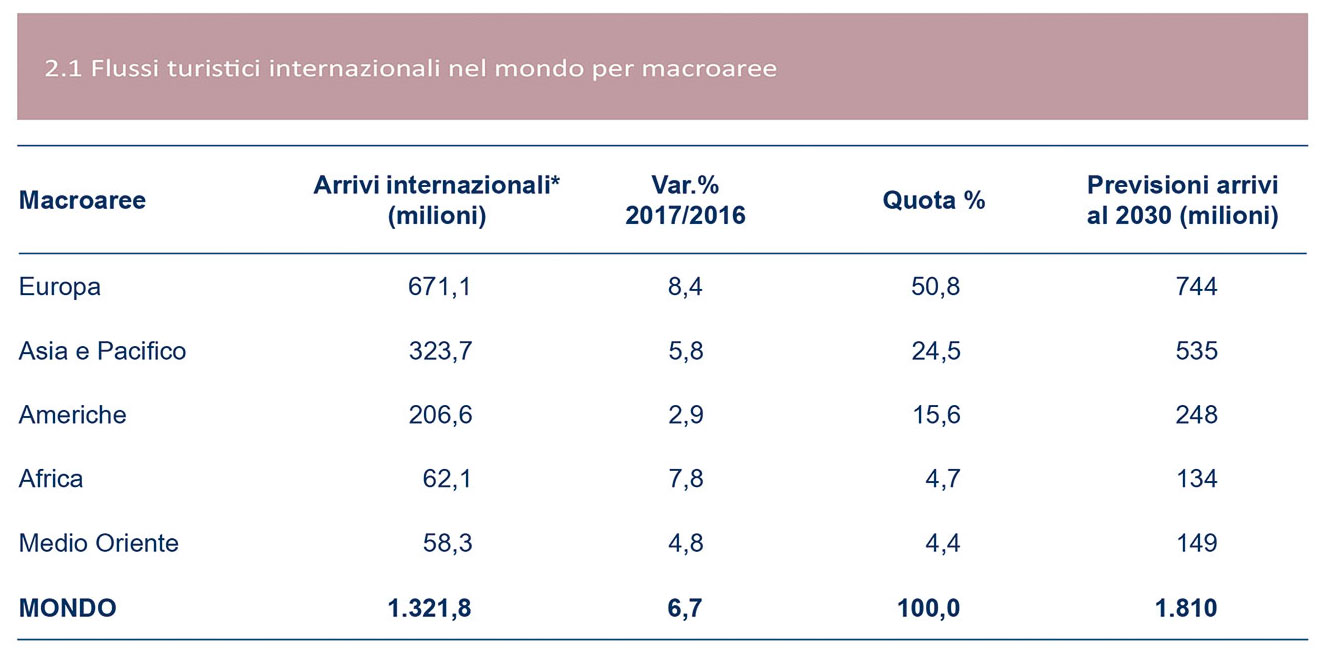

La dimensione del viaggio, oltre a rappresentare sempre più un bene primario, che migliora la qualità della vita, contribuisce in modo determinante allo sviluppo del nostro Paese e all’incremento dell’economia globale. A confermarlo i numeri in crescita sia dei turisti internazionali che scelgono le strutture ricettive italiane sia dei nostri connazionali che apprezzano la ricettività alberghiera tricolore. Diamo uno sguardo alle dinamiche dell’economia turistica e, nello specifico, al comparto alberghiero. Il contesto internazionaleLa ripresa ciclica dell’economia mondiale, iniziata nella seconda metà del 2016, si è consolidata nel 2017, facendo registrare un incremento del Pil mondiale del 3,8%. La ripresa, trainata dall’espansione del commercio internazionale, è stata generalizzata e ha interessato sia le economie avanzate (+2,3%) che quelle emergenti e in via di sviluppo (+4,8%): secondo le stime del Fondo Monetario Internazionale l’accelerazione dei tassi di crescita è stata registrata in 120 Paesi, che rappresentano i tre quarti del Pil mondiale, dando origine al “miglior risultato sincronizzato dal 2010”. Tra i paesi avanzati, gli Stati Uniti, nonostante si trovino nella fase matura del ciclo espansivo, sono cresciuti più del previsto (+2,3%), grazie al deciso aumento dei consumi e degli investimenti fissi. Soddisfacente anche la crescita dell’economia giapponese (+1,7%) sostenuta soprattutto dai consumi interni. In controtendenza appare invece il dato del Regno Unito, dove si è registrata un’ulteriore decelerazione a causa della persistente incertezza sull’esito dei negoziati sulla decisione di lasciare l’Unione Europea. Tra i paesi emergenti, la Cina, che rappresenta la seconda economia mondiale, ha registrato la prima accelerazione in 7 anni, riacquistando la sua stabilità, e Russia e Brasile sono usciti dalla recessione che li ha colpiti negli ultimi anni, crescendo rispettivamente dell’1,5% e dell’1%. Anche nell’eurozona le performance del 2017 sono state positive e superiori alle aspettative: il Pil dell’area è aumentato del 2,3%, il valore più alto dal 2007, l’anno precedente all’esplosione della crisi finanziaria globale. Questa inattesa accelerazione della crescita, sostenuta oltre che dalla domanda estera da una solida domanda interna e un mercato del lavoro in ripresa, è stata rilevata in gran parte dei principali Paesi dell’area.Il 2017, dunque, è stato un anno decisamente positivo per il turismo mondiale che ha beneficiato della generale ripresa delle economie tradizionali ed emergenti: secondo le stime dell’Organizzazione Mondiale del Turismo, gli arrivi internazionali nel mondo sono stati 1.322 milioni, con un incremento del 6,7% rispetto al 2016, il più alto registrato negli ultimi sette anni. Questi risultati hanno consolidato la forza del settore turistico e la sua capacità di contribuire alla crescita economica e alla creazione di posti di lavoro in molte aree del mondo. Trainata dalle ottime performance delle sue destinazioni meridionali e mediterranee, è stata l’Europa l’area del mondo che è cresciuta di più, facendo registrare un incremento dell’8,4%, assolutamente straordinario per una destinazione matura di così vaste dimensioni. A breve distanza segue l’Africa (+7,8%) che ha consolidato la ripresa avviata nel 2016, raggiungendo la cifra record di 62 milioni di arrivi internazionali grazie soprattutto al forte recupero dei paesi che si affacciano sul Mediterraneo. Buona anche la crescita di Asia e Pacifico (+5,8%) e del Medio Oriente (+4,8%), dove i flussi turistici sono tornati a crescere dopo le dinamiche negative del 2016 segnate dai problemi di sicurezza legati all’instabilità politica e ai conflitti nell’area. All’ultimo posto nel contesto internazionale si è posizionato il continente americano (+2,9%), penalizzato dalle scarse performance del Nord America, con i flussi verso gli Stati Uniti addirittura in calo rispetto al 2016. Secondo le previsioni dell’OMT, la crescita del turismo mondiale dovrebbe proseguire anche quest’anno ad un tasso compreso tra il 4% e il 5%. Gli arrivi turistici internazionali dovrebbero aumentare tra il 3,5% e il 4,5% in Europa e nelle Americhe, tra il 5% e il 6% in Asia e Pacifico, tra il 5% e il 7% in Africa e tra il 4% e il 6% in Medio Oriente.

Il contesto internazionaleLa ripresa ciclica dell’economia mondiale, iniziata nella seconda metà del 2016, si è consolidata nel 2017, facendo registrare un incremento del Pil mondiale del 3,8%. La ripresa, trainata dall’espansione del commercio internazionale, è stata generalizzata e ha interessato sia le economie avanzate (+2,3%) che quelle emergenti e in via di sviluppo (+4,8%): secondo le stime del Fondo Monetario Internazionale l’accelerazione dei tassi di crescita è stata registrata in 120 Paesi, che rappresentano i tre quarti del Pil mondiale, dando origine al “miglior risultato sincronizzato dal 2010”. Tra i paesi avanzati, gli Stati Uniti, nonostante si trovino nella fase matura del ciclo espansivo, sono cresciuti più del previsto (+2,3%), grazie al deciso aumento dei consumi e degli investimenti fissi. Soddisfacente anche la crescita dell’economia giapponese (+1,7%) sostenuta soprattutto dai consumi interni. In controtendenza appare invece il dato del Regno Unito, dove si è registrata un’ulteriore decelerazione a causa della persistente incertezza sull’esito dei negoziati sulla decisione di lasciare l’Unione Europea. Tra i paesi emergenti, la Cina, che rappresenta la seconda economia mondiale, ha registrato la prima accelerazione in 7 anni, riacquistando la sua stabilità, e Russia e Brasile sono usciti dalla recessione che li ha colpiti negli ultimi anni, crescendo rispettivamente dell’1,5% e dell’1%. Anche nell’eurozona le performance del 2017 sono state positive e superiori alle aspettative: il Pil dell’area è aumentato del 2,3%, il valore più alto dal 2007, l’anno precedente all’esplosione della crisi finanziaria globale. Questa inattesa accelerazione della crescita, sostenuta oltre che dalla domanda estera da una solida domanda interna e un mercato del lavoro in ripresa, è stata rilevata in gran parte dei principali Paesi dell’area.Il 2017, dunque, è stato un anno decisamente positivo per il turismo mondiale che ha beneficiato della generale ripresa delle economie tradizionali ed emergenti: secondo le stime dell’Organizzazione Mondiale del Turismo, gli arrivi internazionali nel mondo sono stati 1.322 milioni, con un incremento del 6,7% rispetto al 2016, il più alto registrato negli ultimi sette anni. Questi risultati hanno consolidato la forza del settore turistico e la sua capacità di contribuire alla crescita economica e alla creazione di posti di lavoro in molte aree del mondo. Trainata dalle ottime performance delle sue destinazioni meridionali e mediterranee, è stata l’Europa l’area del mondo che è cresciuta di più, facendo registrare un incremento dell’8,4%, assolutamente straordinario per una destinazione matura di così vaste dimensioni. A breve distanza segue l’Africa (+7,8%) che ha consolidato la ripresa avviata nel 2016, raggiungendo la cifra record di 62 milioni di arrivi internazionali grazie soprattutto al forte recupero dei paesi che si affacciano sul Mediterraneo. Buona anche la crescita di Asia e Pacifico (+5,8%) e del Medio Oriente (+4,8%), dove i flussi turistici sono tornati a crescere dopo le dinamiche negative del 2016 segnate dai problemi di sicurezza legati all’instabilità politica e ai conflitti nell’area. All’ultimo posto nel contesto internazionale si è posizionato il continente americano (+2,9%), penalizzato dalle scarse performance del Nord America, con i flussi verso gli Stati Uniti addirittura in calo rispetto al 2016. Secondo le previsioni dell’OMT, la crescita del turismo mondiale dovrebbe proseguire anche quest’anno ad un tasso compreso tra il 4% e il 5%. Gli arrivi turistici internazionali dovrebbero aumentare tra il 3,5% e il 4,5% in Europa e nelle Americhe, tra il 5% e il 6% in Asia e Pacifico, tra il 5% e il 7% in Africa e tra il 4% e il 6% in Medio Oriente. Prospettive 2018-2019Le prospettive economiche per il 2018 e il 2019 continuano ad essere positive: il Fondo Monetario Internazionale stima per il Pil mondiale una crescita del 3,9% in entrambi gli anni, sostenuta da un forte quadro attuale, da un “sentiment” favorevole dei mercati, da condizioni finanziarie accomodanti e dalle ripercussioni interne e internazionali della politica fiscale espansiva negli Stati Uniti. Secondo il FMI mentre i rischi per le previsioni di crescita globale appaiono sostanzialmente bilanciati nel breve periodo, nel medio periodo prevalgono quelli al ribasso con possibili ripercussioni negative sulle dinamiche economiche globali: una delle principali minacce è rappresentata dall’inasprimento delle condizioni globali di finanziamento a cui si accompagna il possibile acuirsi delle tensioni politico-commerciali e geopolitiche a livello internazionale. Per quanto riguarda l’eurozona, si conferma il trend crescente, in ulteriore aumento nel 2018 e leggermente più moderato nel 2019: l’incremento del Pil è infatti stimato al 2,4% nell’anno corrente e al 2% nel prossimo. Secondo la Commissione Europea, l’espansione è destinata a rimanere solida, generalizzata a tutti i settori e paesi e sempre più “autosufficiente”. La domanda interna rimarrà il principale motore di crescita insieme a una politica monetaria di sostegno, ma sono previste in aumento anche le esportazioni sull’onda di una forte domanda esterna. Permangono comunque alcuni rischi al ribasso collegati all’esito incerto dei negoziati sulla Brexit, alle tensioni geopolitiche in Medio Oriente e a un eventuale slittamento verso politiche più orientate all’interno e protezionistiche. Quanto all’Italia, secondo il Fondo Monetario Internazionale la crescita dovrebbe essere dell’1,5% anche nel 2018 e dell’1,1% nel 2019, previsioni confermate anche dalla Commissione Europea, che stima lo stesso aumento del Pil nel 2018 e un incremento dell’1,2% nel 2019. Sebbene la ripresa in Italia stia diventando più autosostenuta ed alcuni progressi siano stati fatti nel conseguimento degli obiettivi nazionali della strategia Europa 2020, le prospettive di crescita restano moderate e più deboli rispetto agli altri paesi dell’unione monetaria.Persistono inoltre alcuni rischi di revisione al ribasso connessi all’ancora fragile stato del settore bancario italiano e alle debolezze strutturali del Paese: l’elevato rapporto debito pubblico/PIL, i persistenti bassi livelli di crescita della produttività e l’atavico divario Nord-Sud.

Prospettive 2018-2019Le prospettive economiche per il 2018 e il 2019 continuano ad essere positive: il Fondo Monetario Internazionale stima per il Pil mondiale una crescita del 3,9% in entrambi gli anni, sostenuta da un forte quadro attuale, da un “sentiment” favorevole dei mercati, da condizioni finanziarie accomodanti e dalle ripercussioni interne e internazionali della politica fiscale espansiva negli Stati Uniti. Secondo il FMI mentre i rischi per le previsioni di crescita globale appaiono sostanzialmente bilanciati nel breve periodo, nel medio periodo prevalgono quelli al ribasso con possibili ripercussioni negative sulle dinamiche economiche globali: una delle principali minacce è rappresentata dall’inasprimento delle condizioni globali di finanziamento a cui si accompagna il possibile acuirsi delle tensioni politico-commerciali e geopolitiche a livello internazionale. Per quanto riguarda l’eurozona, si conferma il trend crescente, in ulteriore aumento nel 2018 e leggermente più moderato nel 2019: l’incremento del Pil è infatti stimato al 2,4% nell’anno corrente e al 2% nel prossimo. Secondo la Commissione Europea, l’espansione è destinata a rimanere solida, generalizzata a tutti i settori e paesi e sempre più “autosufficiente”. La domanda interna rimarrà il principale motore di crescita insieme a una politica monetaria di sostegno, ma sono previste in aumento anche le esportazioni sull’onda di una forte domanda esterna. Permangono comunque alcuni rischi al ribasso collegati all’esito incerto dei negoziati sulla Brexit, alle tensioni geopolitiche in Medio Oriente e a un eventuale slittamento verso politiche più orientate all’interno e protezionistiche. Quanto all’Italia, secondo il Fondo Monetario Internazionale la crescita dovrebbe essere dell’1,5% anche nel 2018 e dell’1,1% nel 2019, previsioni confermate anche dalla Commissione Europea, che stima lo stesso aumento del Pil nel 2018 e un incremento dell’1,2% nel 2019. Sebbene la ripresa in Italia stia diventando più autosostenuta ed alcuni progressi siano stati fatti nel conseguimento degli obiettivi nazionali della strategia Europa 2020, le prospettive di crescita restano moderate e più deboli rispetto agli altri paesi dell’unione monetaria.Persistono inoltre alcuni rischi di revisione al ribasso connessi all’ancora fragile stato del settore bancario italiano e alle debolezze strutturali del Paese: l’elevato rapporto debito pubblico/PIL, i persistenti bassi livelli di crescita della produttività e l’atavico divario Nord-Sud. 2017 positivo per l’ItaliaAll’interno di questo contesto internazionale, anche l’economia dell’Italia ha fatto registrare buoni risultati nel 2017: il Pil è cresciuto dell’1,5%, l’incremento maggiore dal 2010, grazie al quale si è ridotto il differenziale con il valore medio dell’area euro. La risalita è stata trainata essenzialmente dalla domanda interna: sono aumentati sia gli investimenti, che hanno beneficiato del miglioramento delle aspettative sull’andamento dell’economia e degli effetti positivi sul mercato del credito derivanti dal proseguimento della politica monetaria espansiva della Banca centrale europea, sia i consumi delle famiglie, supportati dai miglioramenti del reddito disponibile e del mercato del lavoro. I dati del turismo internazionale, attualmente disponibili per il 2017, indicano, per l’Italia, una crescita consistente dei flussi turistici in ingresso, sostenuta dal consolidamento della ripresa economica a livello internazionale e da una lunga estate calda che ha favorito le destinazioni balneari del Paese. Nel 2017 sarebbero dunque proseguite, rafforzandosi, le buone performance che hanno caratterizzato il biennio precedente i cui dati, in questo caso definitivi, mostrano un miglioramento netto rispetto ai risultati deludenti degli anni della crisi. Secondo tali dati, gli arrivi di turisti alle frontiere del nostro paese hanno registrato un incremento del 4,4% nel 2015 e del 3,2% nel 2016. Rispetto ai principali competitor internazionali, nel 2016 l’Italia ha fatto meglio di Stati Uniti e Francia, entrambi in calo di circa 2 punti percentuali, e della Germania che ha registrato una crescita contenuta all’1,7.

2017 positivo per l’ItaliaAll’interno di questo contesto internazionale, anche l’economia dell’Italia ha fatto registrare buoni risultati nel 2017: il Pil è cresciuto dell’1,5%, l’incremento maggiore dal 2010, grazie al quale si è ridotto il differenziale con il valore medio dell’area euro. La risalita è stata trainata essenzialmente dalla domanda interna: sono aumentati sia gli investimenti, che hanno beneficiato del miglioramento delle aspettative sull’andamento dell’economia e degli effetti positivi sul mercato del credito derivanti dal proseguimento della politica monetaria espansiva della Banca centrale europea, sia i consumi delle famiglie, supportati dai miglioramenti del reddito disponibile e del mercato del lavoro. I dati del turismo internazionale, attualmente disponibili per il 2017, indicano, per l’Italia, una crescita consistente dei flussi turistici in ingresso, sostenuta dal consolidamento della ripresa economica a livello internazionale e da una lunga estate calda che ha favorito le destinazioni balneari del Paese. Nel 2017 sarebbero dunque proseguite, rafforzandosi, le buone performance che hanno caratterizzato il biennio precedente i cui dati, in questo caso definitivi, mostrano un miglioramento netto rispetto ai risultati deludenti degli anni della crisi. Secondo tali dati, gli arrivi di turisti alle frontiere del nostro paese hanno registrato un incremento del 4,4% nel 2015 e del 3,2% nel 2016. Rispetto ai principali competitor internazionali, nel 2016 l’Italia ha fatto meglio di Stati Uniti e Francia, entrambi in calo di circa 2 punti percentuali, e della Germania che ha registrato una crescita contenuta all’1,7.  Sono state invece nettamente migliori le prestazioni della Spagna, i cui arrivi turistici internazionali sono cresciuti del 10,3%. Anche l’incremento delle entrate generate dalle spese dei viaggiatori stranieri nel nostro Paese nel 2016 è stato soddisfacente, pur se di minore entità (+2,3%, se misurate in euro). La crescita degli arrivi di turisti alle frontiere italiane nel 2016 ha generato ricadute positive anche sul movimento dei clienti presso le strutture ricettive del Paese, sebbene in questo caso l’incremento registrato in termini di presenze, pari al 2,6%, risulta più modesto di quello rilevato nella gran parte dei paesi dell’Unione Europea. L’Italia si è confermata comunque al terzo posto nella graduatoria dei paesi europei dietro Spagna e Francia, annullando praticamente lo scarto con quest’ultima, dove le presenze sono calate dell’1,3%. Il nostro Paese ha inoltre mantenuto nel 2016 la prima posizione tra le destinazioni europee preferite dai turisti extracomunitari, anche se la mancanza di dati aggiornati per la Gran Bretagna rende la graduatoria suscettibile di revisione. Gli Stati Uniti si sono confermati primo mercato extraeuropeo dell’Italia, seguiti dalla Russia e dalla Cina. L’Italia ha mantenuto saldamente il primo posto anche nelle preferenze dei viaggiatori extraeuropei che scelgono di alloggiare in albergo. Focalizzando l’attenzione sul solo comparto alberghiero italiano, leader in Europa insieme a quello spagnolo e tedesco, i dati del 2016 evidenziano un incremento delle presenze dell’1,8%, anche in questo caso inferiore al trend medio europeo e a quello rilevato nel 2015. A differenza degli anni precedenti, i due mercati di origine della clientela alberghiera, quello domestico e quello internazionale, hanno conosciuto nel 2016 le stesse identiche dinamiche. Così come per gli arrivi di turisti internazionali alle frontiere, i dati relativi ai flussi di clientela nelle strutture ricettive dei paesi dell’UE al momento disponibili evidenziano per il 2017 performance molto positive per l’Italia, più dinamiche rispetto al 2016 ed a gran parte dei principali paesi concorrenti dell’Unione. La crescita delle presenze totali nel nostro Paese è infatti data al 6%, a fronte di un incremento stimato del 6,7% in Francia, del 2,7% in Germania e del 3,7% in Spagna. Positive risulterebbero anche le performance degli alberghi, le cui presenze sono stimate in crescita del 6,1%.

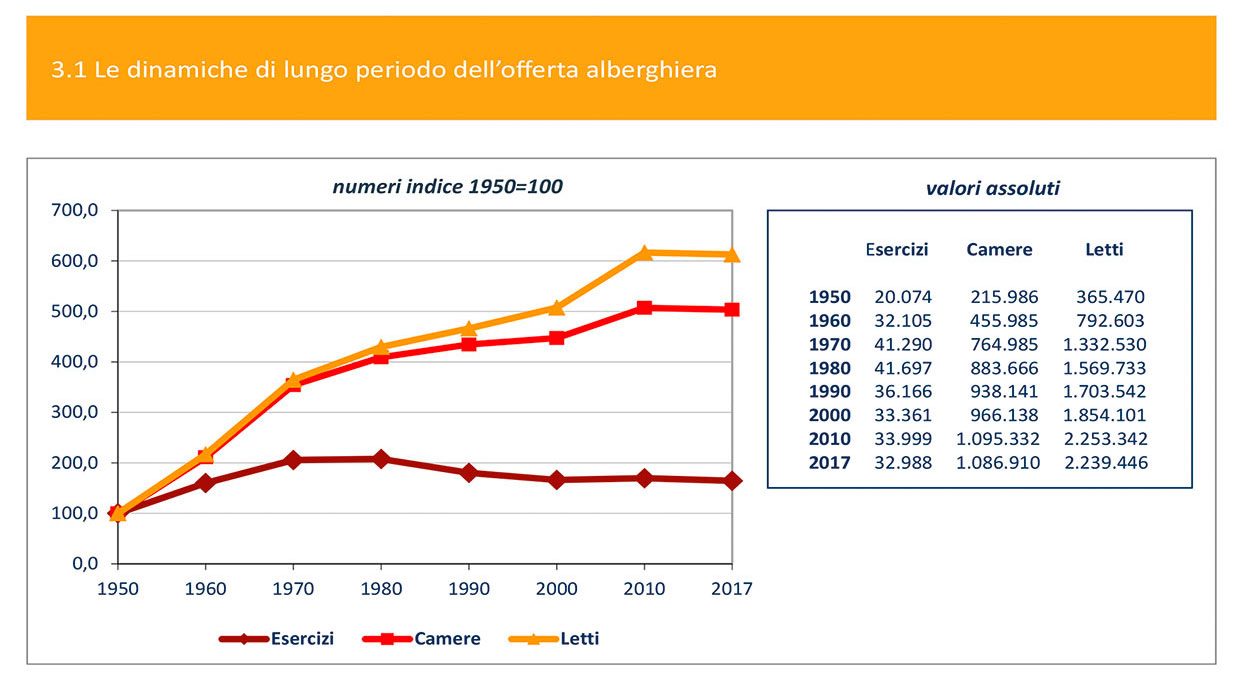

Sono state invece nettamente migliori le prestazioni della Spagna, i cui arrivi turistici internazionali sono cresciuti del 10,3%. Anche l’incremento delle entrate generate dalle spese dei viaggiatori stranieri nel nostro Paese nel 2016 è stato soddisfacente, pur se di minore entità (+2,3%, se misurate in euro). La crescita degli arrivi di turisti alle frontiere italiane nel 2016 ha generato ricadute positive anche sul movimento dei clienti presso le strutture ricettive del Paese, sebbene in questo caso l’incremento registrato in termini di presenze, pari al 2,6%, risulta più modesto di quello rilevato nella gran parte dei paesi dell’Unione Europea. L’Italia si è confermata comunque al terzo posto nella graduatoria dei paesi europei dietro Spagna e Francia, annullando praticamente lo scarto con quest’ultima, dove le presenze sono calate dell’1,3%. Il nostro Paese ha inoltre mantenuto nel 2016 la prima posizione tra le destinazioni europee preferite dai turisti extracomunitari, anche se la mancanza di dati aggiornati per la Gran Bretagna rende la graduatoria suscettibile di revisione. Gli Stati Uniti si sono confermati primo mercato extraeuropeo dell’Italia, seguiti dalla Russia e dalla Cina. L’Italia ha mantenuto saldamente il primo posto anche nelle preferenze dei viaggiatori extraeuropei che scelgono di alloggiare in albergo. Focalizzando l’attenzione sul solo comparto alberghiero italiano, leader in Europa insieme a quello spagnolo e tedesco, i dati del 2016 evidenziano un incremento delle presenze dell’1,8%, anche in questo caso inferiore al trend medio europeo e a quello rilevato nel 2015. A differenza degli anni precedenti, i due mercati di origine della clientela alberghiera, quello domestico e quello internazionale, hanno conosciuto nel 2016 le stesse identiche dinamiche. Così come per gli arrivi di turisti internazionali alle frontiere, i dati relativi ai flussi di clientela nelle strutture ricettive dei paesi dell’UE al momento disponibili evidenziano per il 2017 performance molto positive per l’Italia, più dinamiche rispetto al 2016 ed a gran parte dei principali paesi concorrenti dell’Unione. La crescita delle presenze totali nel nostro Paese è infatti data al 6%, a fronte di un incremento stimato del 6,7% in Francia, del 2,7% in Germania e del 3,7% in Spagna. Positive risulterebbero anche le performance degli alberghi, le cui presenze sono stimate in crescita del 6,1%. Il comparto alberghieroDagli anni ’80, l’uscita dal mercato delle aziende di piccole dimensioni e la forte migrazione delle imprese minori verso livelli più elevati di offerta hanno determinato un incremento della dimensione media degli alberghi, passata da 37,6 a 67,9 letti per esercizio tra il 1980 e il 2017. Al graduale spostamento del sistema dell’offerta alberghiera verso strutture di dimensioni sempre più ampie, si è affiancato un intenso processo di riqualificazione che ha visto contrarsi progressivamente il numero degli esercizi di bassa categoria e, contemporaneamente, ampliarsi quello degli alberghi di categoria medio alta. Si è dunque attivato, nel tempo, un processo che ha riequilibrato la composizione dell’offerta ricettiva alberghiera dell’Italia: il peso, sul totale, degli esercizi a 1 e 2 stelle, che ancora fino al 2000 rappresentavano circa la metà degli alberghi italiani, si è ridotto al 25,9% nel 2017, mentre ha assunto un’importanza preponderante quello degli alberghi a 3 stelle, attualmente la categoria più rappresentata (54,9%), ed è cresciuto in maniera esponenziale quello degli alberghi a 4 e 5 stelle.

Il comparto alberghieroDagli anni ’80, l’uscita dal mercato delle aziende di piccole dimensioni e la forte migrazione delle imprese minori verso livelli più elevati di offerta hanno determinato un incremento della dimensione media degli alberghi, passata da 37,6 a 67,9 letti per esercizio tra il 1980 e il 2017. Al graduale spostamento del sistema dell’offerta alberghiera verso strutture di dimensioni sempre più ampie, si è affiancato un intenso processo di riqualificazione che ha visto contrarsi progressivamente il numero degli esercizi di bassa categoria e, contemporaneamente, ampliarsi quello degli alberghi di categoria medio alta. Si è dunque attivato, nel tempo, un processo che ha riequilibrato la composizione dell’offerta ricettiva alberghiera dell’Italia: il peso, sul totale, degli esercizi a 1 e 2 stelle, che ancora fino al 2000 rappresentavano circa la metà degli alberghi italiani, si è ridotto al 25,9% nel 2017, mentre ha assunto un’importanza preponderante quello degli alberghi a 3 stelle, attualmente la categoria più rappresentata (54,9%), ed è cresciuto in maniera esponenziale quello degli alberghi a 4 e 5 stelle.  L’analisi delle caratteristiche strutturali degli alberghi italiani a livello territoriale disaggregato evidenzia come la maggior parte degli esercizi e dei letti continui ad essere localizzata nelle regioni del Nord, caratterizzate da una più antica vocazione turistica. Nello specifico, la regione in cui l’offerta ricettiva alberghiera (in termini di letti) è più elevata è l’Emilia Romagna, seguita da Trentino Alto Adige e Veneto. La graduatoria regionale si modifica se il numero dei letti viene rapportato alla dimensione territoriale delle singole regioni (evidenziandone dunque la densità) e vede passare al primo posto il Trentino Alto Adige, seguito da Emilia Romagna, Veneto e Liguria. Va comunque aggiunto che nel corso degli anni si è assistito a una redistribuzione dell’offerta nelle aree del paese: a una diminuzione di incidenza delle regioni del Nord, si contrappone infatti un aumento di quella delle regioni meridionali, sia in termini di esercizi che di letti.

L’analisi delle caratteristiche strutturali degli alberghi italiani a livello territoriale disaggregato evidenzia come la maggior parte degli esercizi e dei letti continui ad essere localizzata nelle regioni del Nord, caratterizzate da una più antica vocazione turistica. Nello specifico, la regione in cui l’offerta ricettiva alberghiera (in termini di letti) è più elevata è l’Emilia Romagna, seguita da Trentino Alto Adige e Veneto. La graduatoria regionale si modifica se il numero dei letti viene rapportato alla dimensione territoriale delle singole regioni (evidenziandone dunque la densità) e vede passare al primo posto il Trentino Alto Adige, seguito da Emilia Romagna, Veneto e Liguria. Va comunque aggiunto che nel corso degli anni si è assistito a una redistribuzione dell’offerta nelle aree del paese: a una diminuzione di incidenza delle regioni del Nord, si contrappone infatti un aumento di quella delle regioni meridionali, sia in termini di esercizi che di letti.  A crescere di più tra il 2000 e il 2017 è stata, infatti, l’offerta ricettiva alberghiera delle regioni meridionali, che si è mostrata particolarmente dinamica in Puglia, dove il numero di letti è aumentato dell’80,2%, Basilicata (+59,5%), Sicilia (+57,9%) e Calabria (+57,4%). Anche se il processo di concentrazione più sopra ricordato, caratterizzato dalla riduzione del numero degli alberghi e da un incremento delle loro dimensioni, è stato più intenso nelle regioni del Nord che in quelle del Centro Sud, la dimensione media degli esercizi alberghieri è comunque più elevata nelle regioni meridionali, così come è maggiore nelle regioni del Sud la presenza di alberghi di categoria superiore. Il confronto tra le regioni, basato su un indicatore sintetico ottenuto applicando al numero dei letti negli alberghi un sistema di ponderazione che attribuisce loro un peso decrescente al decrescere della categoria, evidenzia come spetti alla Sardegna il primato degli alberghi di categoria più elevata, seguita da Sicilia, Campania e Puglia. In generale, la relativa maggiore qualificazione delle strutture alberghiere operanti nell’Italia meridionale trova la sua giustificazione nello sviluppo più recente dell’offerta turistica di quest’area del Paese.

A crescere di più tra il 2000 e il 2017 è stata, infatti, l’offerta ricettiva alberghiera delle regioni meridionali, che si è mostrata particolarmente dinamica in Puglia, dove il numero di letti è aumentato dell’80,2%, Basilicata (+59,5%), Sicilia (+57,9%) e Calabria (+57,4%). Anche se il processo di concentrazione più sopra ricordato, caratterizzato dalla riduzione del numero degli alberghi e da un incremento delle loro dimensioni, è stato più intenso nelle regioni del Nord che in quelle del Centro Sud, la dimensione media degli esercizi alberghieri è comunque più elevata nelle regioni meridionali, così come è maggiore nelle regioni del Sud la presenza di alberghi di categoria superiore. Il confronto tra le regioni, basato su un indicatore sintetico ottenuto applicando al numero dei letti negli alberghi un sistema di ponderazione che attribuisce loro un peso decrescente al decrescere della categoria, evidenzia come spetti alla Sardegna il primato degli alberghi di categoria più elevata, seguita da Sicilia, Campania e Puglia. In generale, la relativa maggiore qualificazione delle strutture alberghiere operanti nell’Italia meridionale trova la sua giustificazione nello sviluppo più recente dell’offerta turistica di quest’area del Paese.

I flussi turisticiLe dinamiche positive del biennio 2015-2016 si sono consolidate nel corso del 2017, durante il quale i flussi turistici alberghieri sono aumentati in maniera più che soddisfacente, facendo registrare un incremento del 3,9% degli arrivi e del 2,8% delle presenze. Il miglioramento del quadro economico globale e nazionale, le persistenti tensioni geo-politiche nei paesi concorrenti della sponda Sud del Mediterraneo e una stagione estiva meteorologicamente favorevole sono stati i fattori principali che hanno esercitato effetti positivi sulle performance del settore turistico in generale e, conseguentemente, anche su quelle del comparto alberghiero. Performance che sarebbero state ancora più sostenute e generalizzate se non fossero state frenate dalle ricadute degli eventi sismici della seconda metà del 2016, che hanno fortemente penalizzato per gran parte dell’anno seguente l’andamento dei flussi turistici nelle regioni dell’Italia centrale colpite dalle scosse. Al buon andamento del 2017 hanno contribuito entrambi i mercati di provenienza della domanda, anche se quello estero (+3,1% in termini di presenze) è tornato a mostrarsi più dinamico rispetto a quello domestico (+2,5%). Dopo i forti cali registrati nel 2016, sono tornati a crescere in maniera consistente i flussi provenienti dai principali paesi “emergenti”: Russia (+23,6%), Brasile (+21,5%), Corea del sud (+13,3%) e Cina (+12,9). Buone anche le performance degli Stati Uniti, le cui presenze negli alberghi italiani sono cresciute del 7,2%, mentre dinamiche più deludenti hanno caratterizzato i mercati europei tradizionali: i flussi di turisti tedeschi sono aumentati di appena l’1%, mentre si sono ridotte le presenze di turisti britannici (-0,8%), francesi (-0,5%), spagnoli e belgi (-1,8%). Nel corso del 2017 è ripreso a pieno ritmo, dopo il rallentamento dell’anno precedente, il trend crescente delle presenze negli alberghi a 5 stelle, che hanno registrato un aumento di oltre il 9%. Una crescita sostenuta ha caratterizzato anche le strutture a 4 stelle (+4,2%), mentre più modesti sono stati i risultati degli alberghi a 3 stelle (+1,1%). Queste dinamiche hanno fatto sì che nel 2017, per la prima volta, le presenze negli alberghi di categoria elevata (5 e 4 stelle) hanno superato quelle negli alberghi di livello intermedio (3 stelle), minando la loro predominanza all’interno del comparto. Una conferma che il 2017 è stato un anno positivo per il complesso del turismo italiano, arriva dall’aumento registrato, dopo anni di contrazione, anche nelle presenze negli alberghi a 1 e 2 stelle, in crescita rispettivamente dell’1% e del 3,3% rispetto al 2016. Nel corso del 2017, gli esercizi alberghieri hanno registrato il 76,1% degli arrivi (93,8 milioni) e il 65,4% delle presenze (275 milioni) registrate sul mercato. Gli arrivi sono cresciuti del 3,9% negli alberghi e del 10,2% negli esercizi complementari, anche in seguito all’emersione di una piccola parte dei flussi sommersi, che sfuggono alle statistiche ufficiali. Con riferimento al 2018, i dati provvisori dell’Istat relativi ai primi quattro mesi delineano un avvio dell’anno modesto, una crescita molto consistenze nel mese di marzo e un calo ad aprile, penalizzato rispetto all’anno precedente da un più sfavorevole calendario delle feste di primavera. Questi andamenti generali, che hanno determinato un incremento turistico complessivo del 2,2% nel primo quadrimestre, sono la risultante di performance migliori del comparto alberghiero, cresciuto complessivamente del 3,5%, a fronte di un calo del 2,3% registrato in quello extralberghiero.

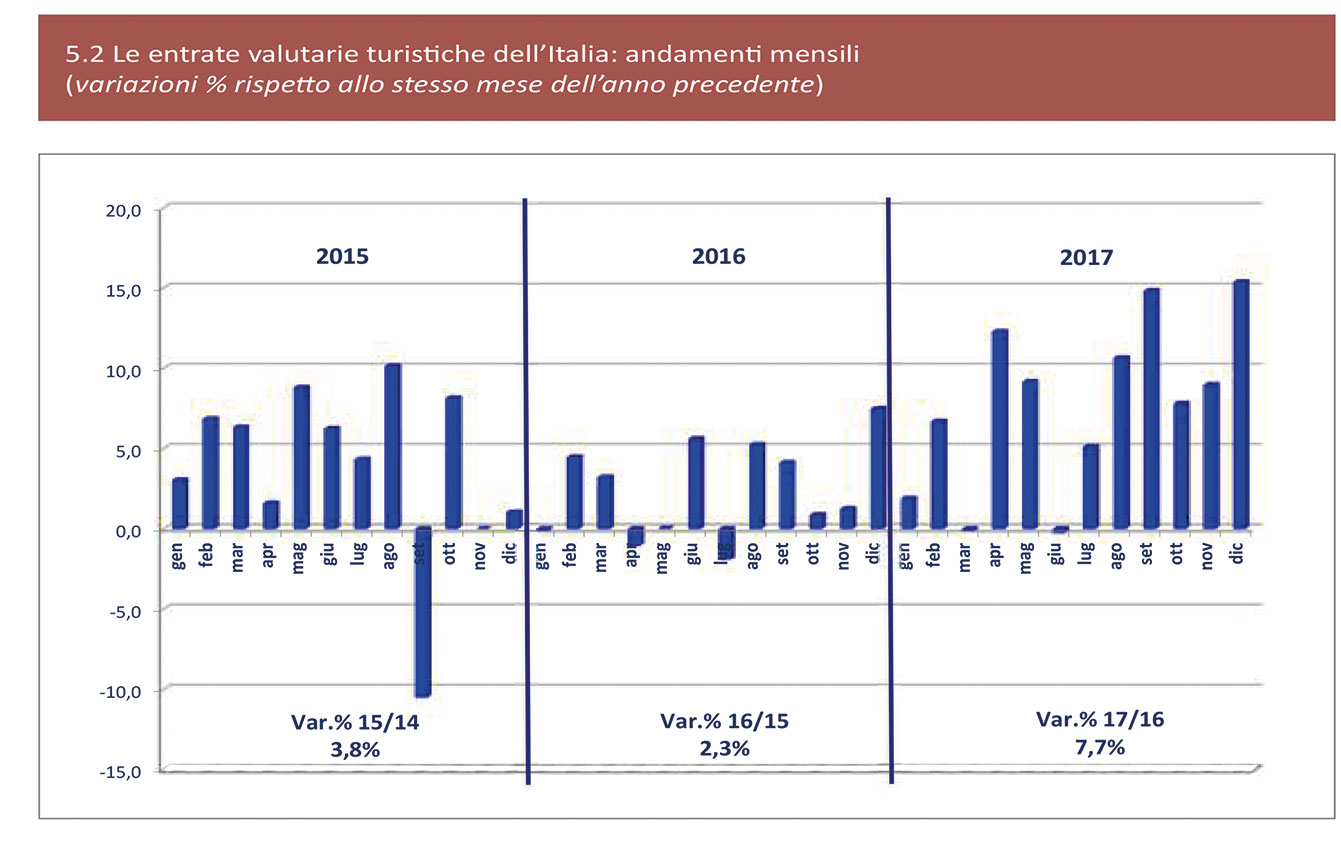

I flussi turisticiLe dinamiche positive del biennio 2015-2016 si sono consolidate nel corso del 2017, durante il quale i flussi turistici alberghieri sono aumentati in maniera più che soddisfacente, facendo registrare un incremento del 3,9% degli arrivi e del 2,8% delle presenze. Il miglioramento del quadro economico globale e nazionale, le persistenti tensioni geo-politiche nei paesi concorrenti della sponda Sud del Mediterraneo e una stagione estiva meteorologicamente favorevole sono stati i fattori principali che hanno esercitato effetti positivi sulle performance del settore turistico in generale e, conseguentemente, anche su quelle del comparto alberghiero. Performance che sarebbero state ancora più sostenute e generalizzate se non fossero state frenate dalle ricadute degli eventi sismici della seconda metà del 2016, che hanno fortemente penalizzato per gran parte dell’anno seguente l’andamento dei flussi turistici nelle regioni dell’Italia centrale colpite dalle scosse. Al buon andamento del 2017 hanno contribuito entrambi i mercati di provenienza della domanda, anche se quello estero (+3,1% in termini di presenze) è tornato a mostrarsi più dinamico rispetto a quello domestico (+2,5%). Dopo i forti cali registrati nel 2016, sono tornati a crescere in maniera consistente i flussi provenienti dai principali paesi “emergenti”: Russia (+23,6%), Brasile (+21,5%), Corea del sud (+13,3%) e Cina (+12,9). Buone anche le performance degli Stati Uniti, le cui presenze negli alberghi italiani sono cresciute del 7,2%, mentre dinamiche più deludenti hanno caratterizzato i mercati europei tradizionali: i flussi di turisti tedeschi sono aumentati di appena l’1%, mentre si sono ridotte le presenze di turisti britannici (-0,8%), francesi (-0,5%), spagnoli e belgi (-1,8%). Nel corso del 2017 è ripreso a pieno ritmo, dopo il rallentamento dell’anno precedente, il trend crescente delle presenze negli alberghi a 5 stelle, che hanno registrato un aumento di oltre il 9%. Una crescita sostenuta ha caratterizzato anche le strutture a 4 stelle (+4,2%), mentre più modesti sono stati i risultati degli alberghi a 3 stelle (+1,1%). Queste dinamiche hanno fatto sì che nel 2017, per la prima volta, le presenze negli alberghi di categoria elevata (5 e 4 stelle) hanno superato quelle negli alberghi di livello intermedio (3 stelle), minando la loro predominanza all’interno del comparto. Una conferma che il 2017 è stato un anno positivo per il complesso del turismo italiano, arriva dall’aumento registrato, dopo anni di contrazione, anche nelle presenze negli alberghi a 1 e 2 stelle, in crescita rispettivamente dell’1% e del 3,3% rispetto al 2016. Nel corso del 2017, gli esercizi alberghieri hanno registrato il 76,1% degli arrivi (93,8 milioni) e il 65,4% delle presenze (275 milioni) registrate sul mercato. Gli arrivi sono cresciuti del 3,9% negli alberghi e del 10,2% negli esercizi complementari, anche in seguito all’emersione di una piccola parte dei flussi sommersi, che sfuggono alle statistiche ufficiali. Con riferimento al 2018, i dati provvisori dell’Istat relativi ai primi quattro mesi delineano un avvio dell’anno modesto, una crescita molto consistenze nel mese di marzo e un calo ad aprile, penalizzato rispetto all’anno precedente da un più sfavorevole calendario delle feste di primavera. Questi andamenti generali, che hanno determinato un incremento turistico complessivo del 2,2% nel primo quadrimestre, sono la risultante di performance migliori del comparto alberghiero, cresciuto complessivamente del 3,5%, a fronte di un calo del 2,3% registrato in quello extralberghiero. Il turismo internazionale e la bilancia turisticaLe positive performance del turismo internazionale nel 2017 hanno avuto ricadute favorevoli sul turismo incoming dell’Italia e sulle sue entrate turistiche, come mette in evidenza l’analisi dell’andamento della bilancia turistica aggiornato con cadenza mensile dalla Banca d’Italia. Secondo i dati di via Nazionale relativi all’anno scorso, nel 2017 le spese dei viaggiatori stranieri in Italia sono aumentate del 7,7% rispetto all’anno precedente, facendo registrare l’incremento più elevato dal 2010 a questa parte. A tale aumento hanno contribuito, seppure in maniera differenziata, tutti i principali mercati di origine esteri, ad eccezione degli Stati Uniti. Le performance migliori, con valori a due cifre, sono state registrate da Russia (+25,3%), Canada (+18,5%), Germania (+14,7%) e Spagna (+14,4%). In buona crescita anche le spese dei turisti giapponesi (+9,6%) e austriaci (+9,3%), seguiti, nell’ordine, da francesi svizzeri e britannici. La graduatoria dei mercati esteri che hanno prodotto le maggiori entrate turistiche nel nostro paese continua a vedere ai primi posti Germania, Stati Uniti, Francia e Regno Unito che da soli generano quasi la meta (45,9%) dell’attivo della bilancia turistica. Con riferimento alle entrate turistiche per regione di destinazione, il quadro relativo al 2017 appare piuttosto eterogeneo, sia in termini di segno che di entità delle variazioni rispetto al 2016. Sardegna, Sicilia e Lazio sono le regioni dove più consistente è stata la crescita delle spese dei viaggiatori stranieri, con incrementi superiori al 20%; le flessioni maggiori hanno invece interessato Marche, Basilicata e Umbria. Lazio, Lombardia, Veneto e Toscana si sono confermate, anche nel 2017, le regioni verso cui affluisce la maggior parte dei flussi valutari generati dal turismo, attirando nel complesso oltre il 60% delle entrate turistiche dall’estero. I dati ancora provvisori delle entrate per provincia di destinazione sembrerebbero confermare che anche l’anno scorso la maggior parte della spesa degli stranieri si sia indirizzata verso poche provincie, con Roma sempre nettamente al primo posto, seguita a distanza da Venezia e Milano. Nel 2017 le spese dei viaggiatori stranieri che hanno scelto di alloggiare nelle principali strutture che offrono servizi ricettivi a pagamento in forma imprenditoriale (alberghi, villaggi turistici, bed & breakfast e agriturismi) hanno contribuito per il 66,6% all’attivo della bilancia turistica dell’Italia, crescendo dell’8,3% rispetto al 2016 (graf.5.6).

Il turismo internazionale e la bilancia turisticaLe positive performance del turismo internazionale nel 2017 hanno avuto ricadute favorevoli sul turismo incoming dell’Italia e sulle sue entrate turistiche, come mette in evidenza l’analisi dell’andamento della bilancia turistica aggiornato con cadenza mensile dalla Banca d’Italia. Secondo i dati di via Nazionale relativi all’anno scorso, nel 2017 le spese dei viaggiatori stranieri in Italia sono aumentate del 7,7% rispetto all’anno precedente, facendo registrare l’incremento più elevato dal 2010 a questa parte. A tale aumento hanno contribuito, seppure in maniera differenziata, tutti i principali mercati di origine esteri, ad eccezione degli Stati Uniti. Le performance migliori, con valori a due cifre, sono state registrate da Russia (+25,3%), Canada (+18,5%), Germania (+14,7%) e Spagna (+14,4%). In buona crescita anche le spese dei turisti giapponesi (+9,6%) e austriaci (+9,3%), seguiti, nell’ordine, da francesi svizzeri e britannici. La graduatoria dei mercati esteri che hanno prodotto le maggiori entrate turistiche nel nostro paese continua a vedere ai primi posti Germania, Stati Uniti, Francia e Regno Unito che da soli generano quasi la meta (45,9%) dell’attivo della bilancia turistica. Con riferimento alle entrate turistiche per regione di destinazione, il quadro relativo al 2017 appare piuttosto eterogeneo, sia in termini di segno che di entità delle variazioni rispetto al 2016. Sardegna, Sicilia e Lazio sono le regioni dove più consistente è stata la crescita delle spese dei viaggiatori stranieri, con incrementi superiori al 20%; le flessioni maggiori hanno invece interessato Marche, Basilicata e Umbria. Lazio, Lombardia, Veneto e Toscana si sono confermate, anche nel 2017, le regioni verso cui affluisce la maggior parte dei flussi valutari generati dal turismo, attirando nel complesso oltre il 60% delle entrate turistiche dall’estero. I dati ancora provvisori delle entrate per provincia di destinazione sembrerebbero confermare che anche l’anno scorso la maggior parte della spesa degli stranieri si sia indirizzata verso poche provincie, con Roma sempre nettamente al primo posto, seguita a distanza da Venezia e Milano. Nel 2017 le spese dei viaggiatori stranieri che hanno scelto di alloggiare nelle principali strutture che offrono servizi ricettivi a pagamento in forma imprenditoriale (alberghi, villaggi turistici, bed & breakfast e agriturismi) hanno contribuito per il 66,6% all’attivo della bilancia turistica dell’Italia, crescendo dell’8,3% rispetto al 2016 (graf.5.6). Più consistente (+13% circa) è stata la crescita delle spese dei viaggiatori che hanno invece soggiornato nelle abitazioni private, in affitto o presso parenti e amici, che sono arrivate a rappresentare complessivamente il 19,3% delle entrate turistiche. Considerando, invece, le spese per motivo principale del viaggio, i dati definitivi al momento disponibili non consentono un’analisi molto dettagliata: le spese dei turisti stranieri che hanno scelto l’Italia con la motivazione principale di trascorrervi un periodo di vacanza continuano a rappresentare la netta maggioranza (66,4%) e nel 2017 sono cresciute dell’8%, poco meno delle spese di coloro che sono venuti nel nostro Paese per altri motivi personali. In crescita, seppure più contenuta, anche le spese legate al turismo d’affari (+3,5%), che pesano per il 13,6% del totale. L’analisi dei flussi valutari in uscita della bilancia turistica evidenzia come il 2017 sia stato nel complesso un anno di forte crescita anche per le uscite turistiche dell’Italia, in aumento dell’8,9% rispetto al 2016. Considerando i principali paesi di destinazione, le spese dei nostri connazionali sono cresciute soprattutto in Austria (+20,6%) e Spagna (+15,7%), ma anche Germania e Stati Uniti hanno goduto delle maggiori entrate provenienti dall’Italia (graf.5.10). In leggero calo rispetto al 2016 sono invece risultate le spese dei turisti italiani in Francia, che ha mantenuto comunque il secondo posto nella graduatoria delle destinazioni verso cui maggiormente si indirizzano le uscite turistiche dell’Italia, dopo gli Stati Uniti. In flessione sono risultate anche le uscite turistiche verso la Svizzera (-2%) e soprattutto quelle verso il Regno Unito (-8,4%). Le dinamiche delle due voci della bilancia turistica italiana hanno fatto sì che il saldo sia cresciuto, passando da 13,8 a 14,6 miliardi, rafforzando il trend crescente che aveva subito un lieve rallentamento nel corso del 2016.Imprese, struttura ed economiaI dati delle indagini statistiche sui risultati economici delle imprese industriali e dei servizi, realizzate dall’Istat, consentono di tracciare un quadro articolato della struttura e della performance delle imprese dei diversi settori di cui si compone il sistema economico. Tra questi settori è compreso anche quello delle “attività dei servizi di alloggio e ristorazione” che riveste un ruolo di primaria importanza all’interno del sistema turistico e che è dunque interessante analizzare, sia nel suo complesso che nella sua articolazione in “servizi di alloggio” (alberghi e altre strutture ricettiva) e “servizi di ristorazione” (ristoranti e bar, gelaterie e pasticcerie, mense, servizi di catering).

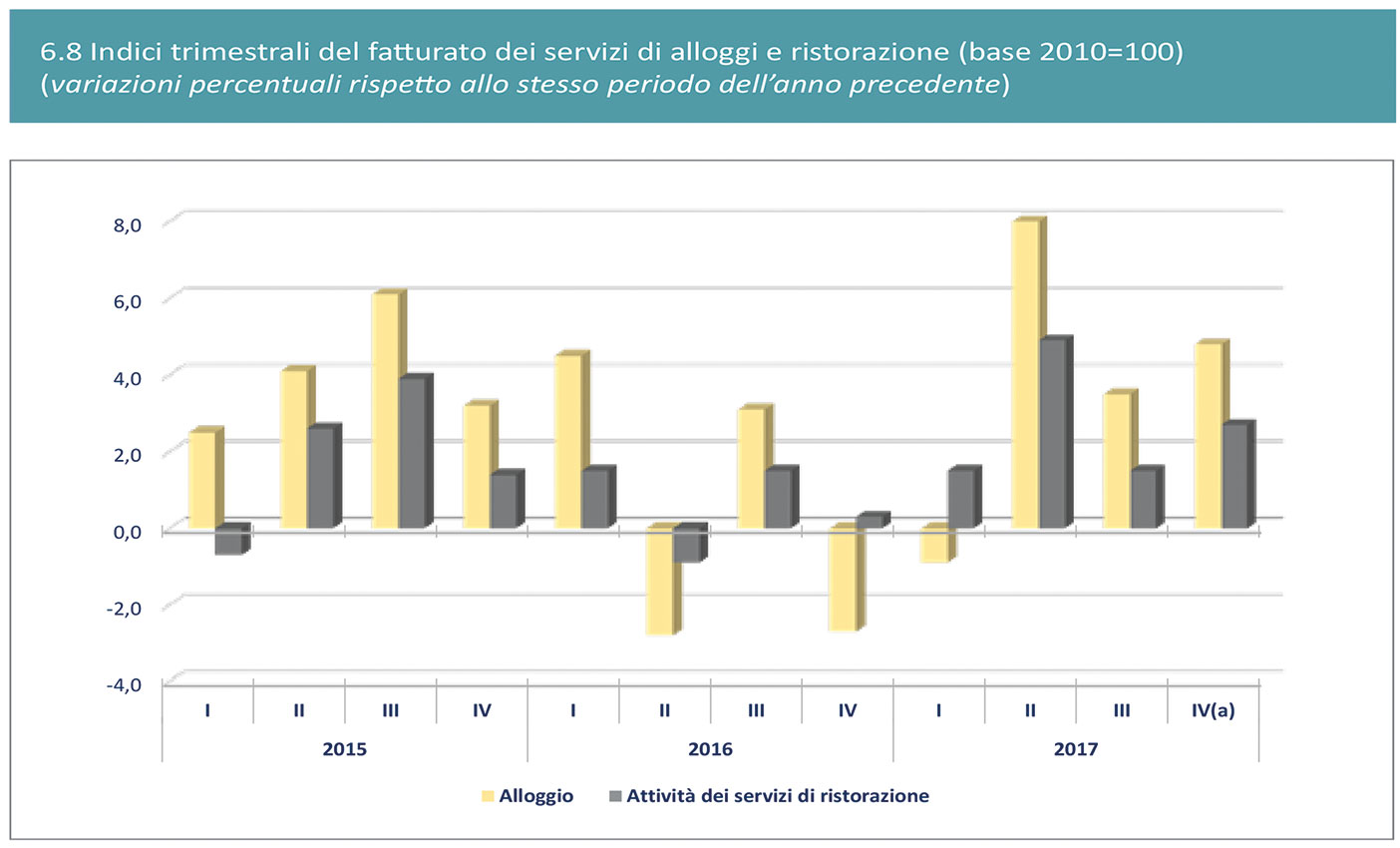

Più consistente (+13% circa) è stata la crescita delle spese dei viaggiatori che hanno invece soggiornato nelle abitazioni private, in affitto o presso parenti e amici, che sono arrivate a rappresentare complessivamente il 19,3% delle entrate turistiche. Considerando, invece, le spese per motivo principale del viaggio, i dati definitivi al momento disponibili non consentono un’analisi molto dettagliata: le spese dei turisti stranieri che hanno scelto l’Italia con la motivazione principale di trascorrervi un periodo di vacanza continuano a rappresentare la netta maggioranza (66,4%) e nel 2017 sono cresciute dell’8%, poco meno delle spese di coloro che sono venuti nel nostro Paese per altri motivi personali. In crescita, seppure più contenuta, anche le spese legate al turismo d’affari (+3,5%), che pesano per il 13,6% del totale. L’analisi dei flussi valutari in uscita della bilancia turistica evidenzia come il 2017 sia stato nel complesso un anno di forte crescita anche per le uscite turistiche dell’Italia, in aumento dell’8,9% rispetto al 2016. Considerando i principali paesi di destinazione, le spese dei nostri connazionali sono cresciute soprattutto in Austria (+20,6%) e Spagna (+15,7%), ma anche Germania e Stati Uniti hanno goduto delle maggiori entrate provenienti dall’Italia (graf.5.10). In leggero calo rispetto al 2016 sono invece risultate le spese dei turisti italiani in Francia, che ha mantenuto comunque il secondo posto nella graduatoria delle destinazioni verso cui maggiormente si indirizzano le uscite turistiche dell’Italia, dopo gli Stati Uniti. In flessione sono risultate anche le uscite turistiche verso la Svizzera (-2%) e soprattutto quelle verso il Regno Unito (-8,4%). Le dinamiche delle due voci della bilancia turistica italiana hanno fatto sì che il saldo sia cresciuto, passando da 13,8 a 14,6 miliardi, rafforzando il trend crescente che aveva subito un lieve rallentamento nel corso del 2016.Imprese, struttura ed economiaI dati delle indagini statistiche sui risultati economici delle imprese industriali e dei servizi, realizzate dall’Istat, consentono di tracciare un quadro articolato della struttura e della performance delle imprese dei diversi settori di cui si compone il sistema economico. Tra questi settori è compreso anche quello delle “attività dei servizi di alloggio e ristorazione” che riveste un ruolo di primaria importanza all’interno del sistema turistico e che è dunque interessante analizzare, sia nel suo complesso che nella sua articolazione in “servizi di alloggio” (alberghi e altre strutture ricettiva) e “servizi di ristorazione” (ristoranti e bar, gelaterie e pasticcerie, mense, servizi di catering). In generale, l’economia delle imprese turistiche dopo qualche battuta d’arresto nel corso del 2016, ha riagganciato il trend crescente nel corso del 2017. È quanto emerge dall’analisi degli indici del fatturato delle imprese dei servizi di alloggio e ristorazione messi a confronto con quelli dei servizi in generale: dopo la crescita netta del 2015 e l’andamento in chiaroscuro del 2016, nel corso del 2017 gli indici sono tornati a registrare dinamiche positive. Andamenti lievemente differenti hanno caratterizzato i due comparti separatamente considerati: dopo un primo trimestre con segno negativo, gli indici di fatturato dei servizi di alloggio sono poi cresciuti a ritmi più sostenuti di quelli dei servizi di ristorazione. Le dinamiche positive del settore ricettivo trovano conferma anche nei dati prodotti da RES STR Global sugli andamenti del mercato alberghiero in alcune località italiane, che prendono in considerazione tre indicatori di performance degli alberghi: il tasso di occupazione delle camere, l’Average Daily Rate (ADR), ovvero la tariffa media giornaliera, e il RevPAR, ovvero il ricavo per camera disponibile. I valori assunti dai tre indicatori nel 2017 e le loro variazioni rispetto al 2016 evidenziano come l’anno si sia chiuso in maniera positiva per gli alberghi delle destinazioni analizzate, che, con pochissime eccezioni, hanno registrato miglioramenti sia sul fronte delle vendite e delle tariffe sia, di conseguenza, su quello della redditività. L’unica città in cui si sono avuti dei cali generalizzati è Perugia dove la contrazione è stata consistente soprattutto per tasso di occupazione (-8,8%) e RevPAR (-10,5%). Lievi flessioni, ma solo delle tariffe, si sono inoltre registrate a Lecce, Torino e Roma. Nella capitale il calo dei prezzi, affiancato da un incremento contenuto dei tassi di occupazione (+1,2%), ha determinato un risultato molto modesto del RevPAR, cresciuto di appena lo 0,6%. Buone performance in termini di redditività si sono invece registrate a Venezia, Milano e Firenze. Il miglioramento del quadro economico settoriale, più consistente nel 2017 rispetto alle incertezze del 2016, si è riflesso anche sul clima di fiducia delle imprese dei servizi turistici, risalito nel corso dell’anno sui livelli precedenti alla seconda fase recessiva dell’economia italiana. In linea con il buon andamento del comparto ricettivo sono anche i dati delle vendite forzate di immobili: dopo tre semestri di crescita, il numero complessivo delle strutture turistico-ricettive all’asta è infatti diminuito del 12% in sei mesi, passando da 237 di luglio 2017 a 208 di gennaio 2018, seppure con andamenti differenti a livello territoriale disaggregato.

In generale, l’economia delle imprese turistiche dopo qualche battuta d’arresto nel corso del 2016, ha riagganciato il trend crescente nel corso del 2017. È quanto emerge dall’analisi degli indici del fatturato delle imprese dei servizi di alloggio e ristorazione messi a confronto con quelli dei servizi in generale: dopo la crescita netta del 2015 e l’andamento in chiaroscuro del 2016, nel corso del 2017 gli indici sono tornati a registrare dinamiche positive. Andamenti lievemente differenti hanno caratterizzato i due comparti separatamente considerati: dopo un primo trimestre con segno negativo, gli indici di fatturato dei servizi di alloggio sono poi cresciuti a ritmi più sostenuti di quelli dei servizi di ristorazione. Le dinamiche positive del settore ricettivo trovano conferma anche nei dati prodotti da RES STR Global sugli andamenti del mercato alberghiero in alcune località italiane, che prendono in considerazione tre indicatori di performance degli alberghi: il tasso di occupazione delle camere, l’Average Daily Rate (ADR), ovvero la tariffa media giornaliera, e il RevPAR, ovvero il ricavo per camera disponibile. I valori assunti dai tre indicatori nel 2017 e le loro variazioni rispetto al 2016 evidenziano come l’anno si sia chiuso in maniera positiva per gli alberghi delle destinazioni analizzate, che, con pochissime eccezioni, hanno registrato miglioramenti sia sul fronte delle vendite e delle tariffe sia, di conseguenza, su quello della redditività. L’unica città in cui si sono avuti dei cali generalizzati è Perugia dove la contrazione è stata consistente soprattutto per tasso di occupazione (-8,8%) e RevPAR (-10,5%). Lievi flessioni, ma solo delle tariffe, si sono inoltre registrate a Lecce, Torino e Roma. Nella capitale il calo dei prezzi, affiancato da un incremento contenuto dei tassi di occupazione (+1,2%), ha determinato un risultato molto modesto del RevPAR, cresciuto di appena lo 0,6%. Buone performance in termini di redditività si sono invece registrate a Venezia, Milano e Firenze. Il miglioramento del quadro economico settoriale, più consistente nel 2017 rispetto alle incertezze del 2016, si è riflesso anche sul clima di fiducia delle imprese dei servizi turistici, risalito nel corso dell’anno sui livelli precedenti alla seconda fase recessiva dell’economia italiana. In linea con il buon andamento del comparto ricettivo sono anche i dati delle vendite forzate di immobili: dopo tre semestri di crescita, il numero complessivo delle strutture turistico-ricettive all’asta è infatti diminuito del 12% in sei mesi, passando da 237 di luglio 2017 a 208 di gennaio 2018, seppure con andamenti differenti a livello territoriale disaggregato. Fonte: DATATUR 2018

Fonte: DATATUR 2018

Il contesto internazionaleLa ripresa ciclica dell’economia mondiale, iniziata nella seconda metà del 2016, si è consolidata nel 2017, facendo registrare un incremento del Pil mondiale del 3,8%. La ripresa, trainata dall’espansione del commercio internazionale, è stata generalizzata e ha interessato sia le economie avanzate (+2,3%) che quelle emergenti e in via di sviluppo (+4,8%): secondo le stime del Fondo Monetario Internazionale l’accelerazione dei tassi di crescita è stata registrata in 120 Paesi, che rappresentano i tre quarti del Pil mondiale, dando origine al “miglior risultato sincronizzato dal 2010”. Tra i paesi avanzati, gli Stati Uniti, nonostante si trovino nella fase matura del ciclo espansivo, sono cresciuti più del previsto (+2,3%), grazie al deciso aumento dei consumi e degli investimenti fissi. Soddisfacente anche la crescita dell’economia giapponese (+1,7%) sostenuta soprattutto dai consumi interni. In controtendenza appare invece il dato del Regno Unito, dove si è registrata un’ulteriore decelerazione a causa della persistente incertezza sull’esito dei negoziati sulla decisione di lasciare l’Unione Europea. Tra i paesi emergenti, la Cina, che rappresenta la seconda economia mondiale, ha registrato la prima accelerazione in 7 anni, riacquistando la sua stabilità, e Russia e Brasile sono usciti dalla recessione che li ha colpiti negli ultimi anni, crescendo rispettivamente dell’1,5% e dell’1%. Anche nell’eurozona le performance del 2017 sono state positive e superiori alle aspettative: il Pil dell’area è aumentato del 2,3%, il valore più alto dal 2007, l’anno precedente all’esplosione della crisi finanziaria globale. Questa inattesa accelerazione della crescita, sostenuta oltre che dalla domanda estera da una solida domanda interna e un mercato del lavoro in ripresa, è stata rilevata in gran parte dei principali Paesi dell’area.Il 2017, dunque, è stato un anno decisamente positivo per il turismo mondiale che ha beneficiato della generale ripresa delle economie tradizionali ed emergenti: secondo le stime dell’Organizzazione Mondiale del Turismo, gli arrivi internazionali nel mondo sono stati 1.322 milioni, con un incremento del 6,7% rispetto al 2016, il più alto registrato negli ultimi sette anni. Questi risultati hanno consolidato la forza del settore turistico e la sua capacità di contribuire alla crescita economica e alla creazione di posti di lavoro in molte aree del mondo. Trainata dalle ottime performance delle sue destinazioni meridionali e mediterranee, è stata l’Europa l’area del mondo che è cresciuta di più, facendo registrare un incremento dell’8,4%, assolutamente straordinario per una destinazione matura di così vaste dimensioni. A breve distanza segue l’Africa (+7,8%) che ha consolidato la ripresa avviata nel 2016, raggiungendo la cifra record di 62 milioni di arrivi internazionali grazie soprattutto al forte recupero dei paesi che si affacciano sul Mediterraneo. Buona anche la crescita di Asia e Pacifico (+5,8%) e del Medio Oriente (+4,8%), dove i flussi turistici sono tornati a crescere dopo le dinamiche negative del 2016 segnate dai problemi di sicurezza legati all’instabilità politica e ai conflitti nell’area. All’ultimo posto nel contesto internazionale si è posizionato il continente americano (+2,9%), penalizzato dalle scarse performance del Nord America, con i flussi verso gli Stati Uniti addirittura in calo rispetto al 2016. Secondo le previsioni dell’OMT, la crescita del turismo mondiale dovrebbe proseguire anche quest’anno ad un tasso compreso tra il 4% e il 5%. Gli arrivi turistici internazionali dovrebbero aumentare tra il 3,5% e il 4,5% in Europa e nelle Americhe, tra il 5% e il 6% in Asia e Pacifico, tra il 5% e il 7% in Africa e tra il 4% e il 6% in Medio Oriente.

Il contesto internazionaleLa ripresa ciclica dell’economia mondiale, iniziata nella seconda metà del 2016, si è consolidata nel 2017, facendo registrare un incremento del Pil mondiale del 3,8%. La ripresa, trainata dall’espansione del commercio internazionale, è stata generalizzata e ha interessato sia le economie avanzate (+2,3%) che quelle emergenti e in via di sviluppo (+4,8%): secondo le stime del Fondo Monetario Internazionale l’accelerazione dei tassi di crescita è stata registrata in 120 Paesi, che rappresentano i tre quarti del Pil mondiale, dando origine al “miglior risultato sincronizzato dal 2010”. Tra i paesi avanzati, gli Stati Uniti, nonostante si trovino nella fase matura del ciclo espansivo, sono cresciuti più del previsto (+2,3%), grazie al deciso aumento dei consumi e degli investimenti fissi. Soddisfacente anche la crescita dell’economia giapponese (+1,7%) sostenuta soprattutto dai consumi interni. In controtendenza appare invece il dato del Regno Unito, dove si è registrata un’ulteriore decelerazione a causa della persistente incertezza sull’esito dei negoziati sulla decisione di lasciare l’Unione Europea. Tra i paesi emergenti, la Cina, che rappresenta la seconda economia mondiale, ha registrato la prima accelerazione in 7 anni, riacquistando la sua stabilità, e Russia e Brasile sono usciti dalla recessione che li ha colpiti negli ultimi anni, crescendo rispettivamente dell’1,5% e dell’1%. Anche nell’eurozona le performance del 2017 sono state positive e superiori alle aspettative: il Pil dell’area è aumentato del 2,3%, il valore più alto dal 2007, l’anno precedente all’esplosione della crisi finanziaria globale. Questa inattesa accelerazione della crescita, sostenuta oltre che dalla domanda estera da una solida domanda interna e un mercato del lavoro in ripresa, è stata rilevata in gran parte dei principali Paesi dell’area.Il 2017, dunque, è stato un anno decisamente positivo per il turismo mondiale che ha beneficiato della generale ripresa delle economie tradizionali ed emergenti: secondo le stime dell’Organizzazione Mondiale del Turismo, gli arrivi internazionali nel mondo sono stati 1.322 milioni, con un incremento del 6,7% rispetto al 2016, il più alto registrato negli ultimi sette anni. Questi risultati hanno consolidato la forza del settore turistico e la sua capacità di contribuire alla crescita economica e alla creazione di posti di lavoro in molte aree del mondo. Trainata dalle ottime performance delle sue destinazioni meridionali e mediterranee, è stata l’Europa l’area del mondo che è cresciuta di più, facendo registrare un incremento dell’8,4%, assolutamente straordinario per una destinazione matura di così vaste dimensioni. A breve distanza segue l’Africa (+7,8%) che ha consolidato la ripresa avviata nel 2016, raggiungendo la cifra record di 62 milioni di arrivi internazionali grazie soprattutto al forte recupero dei paesi che si affacciano sul Mediterraneo. Buona anche la crescita di Asia e Pacifico (+5,8%) e del Medio Oriente (+4,8%), dove i flussi turistici sono tornati a crescere dopo le dinamiche negative del 2016 segnate dai problemi di sicurezza legati all’instabilità politica e ai conflitti nell’area. All’ultimo posto nel contesto internazionale si è posizionato il continente americano (+2,9%), penalizzato dalle scarse performance del Nord America, con i flussi verso gli Stati Uniti addirittura in calo rispetto al 2016. Secondo le previsioni dell’OMT, la crescita del turismo mondiale dovrebbe proseguire anche quest’anno ad un tasso compreso tra il 4% e il 5%. Gli arrivi turistici internazionali dovrebbero aumentare tra il 3,5% e il 4,5% in Europa e nelle Americhe, tra il 5% e il 6% in Asia e Pacifico, tra il 5% e il 7% in Africa e tra il 4% e il 6% in Medio Oriente. Prospettive 2018-2019Le prospettive economiche per il 2018 e il 2019 continuano ad essere positive: il Fondo Monetario Internazionale stima per il Pil mondiale una crescita del 3,9% in entrambi gli anni, sostenuta da un forte quadro attuale, da un “sentiment” favorevole dei mercati, da condizioni finanziarie accomodanti e dalle ripercussioni interne e internazionali della politica fiscale espansiva negli Stati Uniti. Secondo il FMI mentre i rischi per le previsioni di crescita globale appaiono sostanzialmente bilanciati nel breve periodo, nel medio periodo prevalgono quelli al ribasso con possibili ripercussioni negative sulle dinamiche economiche globali: una delle principali minacce è rappresentata dall’inasprimento delle condizioni globali di finanziamento a cui si accompagna il possibile acuirsi delle tensioni politico-commerciali e geopolitiche a livello internazionale. Per quanto riguarda l’eurozona, si conferma il trend crescente, in ulteriore aumento nel 2018 e leggermente più moderato nel 2019: l’incremento del Pil è infatti stimato al 2,4% nell’anno corrente e al 2% nel prossimo. Secondo la Commissione Europea, l’espansione è destinata a rimanere solida, generalizzata a tutti i settori e paesi e sempre più “autosufficiente”. La domanda interna rimarrà il principale motore di crescita insieme a una politica monetaria di sostegno, ma sono previste in aumento anche le esportazioni sull’onda di una forte domanda esterna. Permangono comunque alcuni rischi al ribasso collegati all’esito incerto dei negoziati sulla Brexit, alle tensioni geopolitiche in Medio Oriente e a un eventuale slittamento verso politiche più orientate all’interno e protezionistiche. Quanto all’Italia, secondo il Fondo Monetario Internazionale la crescita dovrebbe essere dell’1,5% anche nel 2018 e dell’1,1% nel 2019, previsioni confermate anche dalla Commissione Europea, che stima lo stesso aumento del Pil nel 2018 e un incremento dell’1,2% nel 2019. Sebbene la ripresa in Italia stia diventando più autosostenuta ed alcuni progressi siano stati fatti nel conseguimento degli obiettivi nazionali della strategia Europa 2020, le prospettive di crescita restano moderate e più deboli rispetto agli altri paesi dell’unione monetaria.Persistono inoltre alcuni rischi di revisione al ribasso connessi all’ancora fragile stato del settore bancario italiano e alle debolezze strutturali del Paese: l’elevato rapporto debito pubblico/PIL, i persistenti bassi livelli di crescita della produttività e l’atavico divario Nord-Sud.

Prospettive 2018-2019Le prospettive economiche per il 2018 e il 2019 continuano ad essere positive: il Fondo Monetario Internazionale stima per il Pil mondiale una crescita del 3,9% in entrambi gli anni, sostenuta da un forte quadro attuale, da un “sentiment” favorevole dei mercati, da condizioni finanziarie accomodanti e dalle ripercussioni interne e internazionali della politica fiscale espansiva negli Stati Uniti. Secondo il FMI mentre i rischi per le previsioni di crescita globale appaiono sostanzialmente bilanciati nel breve periodo, nel medio periodo prevalgono quelli al ribasso con possibili ripercussioni negative sulle dinamiche economiche globali: una delle principali minacce è rappresentata dall’inasprimento delle condizioni globali di finanziamento a cui si accompagna il possibile acuirsi delle tensioni politico-commerciali e geopolitiche a livello internazionale. Per quanto riguarda l’eurozona, si conferma il trend crescente, in ulteriore aumento nel 2018 e leggermente più moderato nel 2019: l’incremento del Pil è infatti stimato al 2,4% nell’anno corrente e al 2% nel prossimo. Secondo la Commissione Europea, l’espansione è destinata a rimanere solida, generalizzata a tutti i settori e paesi e sempre più “autosufficiente”. La domanda interna rimarrà il principale motore di crescita insieme a una politica monetaria di sostegno, ma sono previste in aumento anche le esportazioni sull’onda di una forte domanda esterna. Permangono comunque alcuni rischi al ribasso collegati all’esito incerto dei negoziati sulla Brexit, alle tensioni geopolitiche in Medio Oriente e a un eventuale slittamento verso politiche più orientate all’interno e protezionistiche. Quanto all’Italia, secondo il Fondo Monetario Internazionale la crescita dovrebbe essere dell’1,5% anche nel 2018 e dell’1,1% nel 2019, previsioni confermate anche dalla Commissione Europea, che stima lo stesso aumento del Pil nel 2018 e un incremento dell’1,2% nel 2019. Sebbene la ripresa in Italia stia diventando più autosostenuta ed alcuni progressi siano stati fatti nel conseguimento degli obiettivi nazionali della strategia Europa 2020, le prospettive di crescita restano moderate e più deboli rispetto agli altri paesi dell’unione monetaria.Persistono inoltre alcuni rischi di revisione al ribasso connessi all’ancora fragile stato del settore bancario italiano e alle debolezze strutturali del Paese: l’elevato rapporto debito pubblico/PIL, i persistenti bassi livelli di crescita della produttività e l’atavico divario Nord-Sud. 2017 positivo per l’ItaliaAll’interno di questo contesto internazionale, anche l’economia dell’Italia ha fatto registrare buoni risultati nel 2017: il Pil è cresciuto dell’1,5%, l’incremento maggiore dal 2010, grazie al quale si è ridotto il differenziale con il valore medio dell’area euro. La risalita è stata trainata essenzialmente dalla domanda interna: sono aumentati sia gli investimenti, che hanno beneficiato del miglioramento delle aspettative sull’andamento dell’economia e degli effetti positivi sul mercato del credito derivanti dal proseguimento della politica monetaria espansiva della Banca centrale europea, sia i consumi delle famiglie, supportati dai miglioramenti del reddito disponibile e del mercato del lavoro. I dati del turismo internazionale, attualmente disponibili per il 2017, indicano, per l’Italia, una crescita consistente dei flussi turistici in ingresso, sostenuta dal consolidamento della ripresa economica a livello internazionale e da una lunga estate calda che ha favorito le destinazioni balneari del Paese. Nel 2017 sarebbero dunque proseguite, rafforzandosi, le buone performance che hanno caratterizzato il biennio precedente i cui dati, in questo caso definitivi, mostrano un miglioramento netto rispetto ai risultati deludenti degli anni della crisi. Secondo tali dati, gli arrivi di turisti alle frontiere del nostro paese hanno registrato un incremento del 4,4% nel 2015 e del 3,2% nel 2016. Rispetto ai principali competitor internazionali, nel 2016 l’Italia ha fatto meglio di Stati Uniti e Francia, entrambi in calo di circa 2 punti percentuali, e della Germania che ha registrato una crescita contenuta all’1,7.

2017 positivo per l’ItaliaAll’interno di questo contesto internazionale, anche l’economia dell’Italia ha fatto registrare buoni risultati nel 2017: il Pil è cresciuto dell’1,5%, l’incremento maggiore dal 2010, grazie al quale si è ridotto il differenziale con il valore medio dell’area euro. La risalita è stata trainata essenzialmente dalla domanda interna: sono aumentati sia gli investimenti, che hanno beneficiato del miglioramento delle aspettative sull’andamento dell’economia e degli effetti positivi sul mercato del credito derivanti dal proseguimento della politica monetaria espansiva della Banca centrale europea, sia i consumi delle famiglie, supportati dai miglioramenti del reddito disponibile e del mercato del lavoro. I dati del turismo internazionale, attualmente disponibili per il 2017, indicano, per l’Italia, una crescita consistente dei flussi turistici in ingresso, sostenuta dal consolidamento della ripresa economica a livello internazionale e da una lunga estate calda che ha favorito le destinazioni balneari del Paese. Nel 2017 sarebbero dunque proseguite, rafforzandosi, le buone performance che hanno caratterizzato il biennio precedente i cui dati, in questo caso definitivi, mostrano un miglioramento netto rispetto ai risultati deludenti degli anni della crisi. Secondo tali dati, gli arrivi di turisti alle frontiere del nostro paese hanno registrato un incremento del 4,4% nel 2015 e del 3,2% nel 2016. Rispetto ai principali competitor internazionali, nel 2016 l’Italia ha fatto meglio di Stati Uniti e Francia, entrambi in calo di circa 2 punti percentuali, e della Germania che ha registrato una crescita contenuta all’1,7.  Sono state invece nettamente migliori le prestazioni della Spagna, i cui arrivi turistici internazionali sono cresciuti del 10,3%. Anche l’incremento delle entrate generate dalle spese dei viaggiatori stranieri nel nostro Paese nel 2016 è stato soddisfacente, pur se di minore entità (+2,3%, se misurate in euro). La crescita degli arrivi di turisti alle frontiere italiane nel 2016 ha generato ricadute positive anche sul movimento dei clienti presso le strutture ricettive del Paese, sebbene in questo caso l’incremento registrato in termini di presenze, pari al 2,6%, risulta più modesto di quello rilevato nella gran parte dei paesi dell’Unione Europea. L’Italia si è confermata comunque al terzo posto nella graduatoria dei paesi europei dietro Spagna e Francia, annullando praticamente lo scarto con quest’ultima, dove le presenze sono calate dell’1,3%. Il nostro Paese ha inoltre mantenuto nel 2016 la prima posizione tra le destinazioni europee preferite dai turisti extracomunitari, anche se la mancanza di dati aggiornati per la Gran Bretagna rende la graduatoria suscettibile di revisione. Gli Stati Uniti si sono confermati primo mercato extraeuropeo dell’Italia, seguiti dalla Russia e dalla Cina. L’Italia ha mantenuto saldamente il primo posto anche nelle preferenze dei viaggiatori extraeuropei che scelgono di alloggiare in albergo. Focalizzando l’attenzione sul solo comparto alberghiero italiano, leader in Europa insieme a quello spagnolo e tedesco, i dati del 2016 evidenziano un incremento delle presenze dell’1,8%, anche in questo caso inferiore al trend medio europeo e a quello rilevato nel 2015. A differenza degli anni precedenti, i due mercati di origine della clientela alberghiera, quello domestico e quello internazionale, hanno conosciuto nel 2016 le stesse identiche dinamiche. Così come per gli arrivi di turisti internazionali alle frontiere, i dati relativi ai flussi di clientela nelle strutture ricettive dei paesi dell’UE al momento disponibili evidenziano per il 2017 performance molto positive per l’Italia, più dinamiche rispetto al 2016 ed a gran parte dei principali paesi concorrenti dell’Unione. La crescita delle presenze totali nel nostro Paese è infatti data al 6%, a fronte di un incremento stimato del 6,7% in Francia, del 2,7% in Germania e del 3,7% in Spagna. Positive risulterebbero anche le performance degli alberghi, le cui presenze sono stimate in crescita del 6,1%.

Sono state invece nettamente migliori le prestazioni della Spagna, i cui arrivi turistici internazionali sono cresciuti del 10,3%. Anche l’incremento delle entrate generate dalle spese dei viaggiatori stranieri nel nostro Paese nel 2016 è stato soddisfacente, pur se di minore entità (+2,3%, se misurate in euro). La crescita degli arrivi di turisti alle frontiere italiane nel 2016 ha generato ricadute positive anche sul movimento dei clienti presso le strutture ricettive del Paese, sebbene in questo caso l’incremento registrato in termini di presenze, pari al 2,6%, risulta più modesto di quello rilevato nella gran parte dei paesi dell’Unione Europea. L’Italia si è confermata comunque al terzo posto nella graduatoria dei paesi europei dietro Spagna e Francia, annullando praticamente lo scarto con quest’ultima, dove le presenze sono calate dell’1,3%. Il nostro Paese ha inoltre mantenuto nel 2016 la prima posizione tra le destinazioni europee preferite dai turisti extracomunitari, anche se la mancanza di dati aggiornati per la Gran Bretagna rende la graduatoria suscettibile di revisione. Gli Stati Uniti si sono confermati primo mercato extraeuropeo dell’Italia, seguiti dalla Russia e dalla Cina. L’Italia ha mantenuto saldamente il primo posto anche nelle preferenze dei viaggiatori extraeuropei che scelgono di alloggiare in albergo. Focalizzando l’attenzione sul solo comparto alberghiero italiano, leader in Europa insieme a quello spagnolo e tedesco, i dati del 2016 evidenziano un incremento delle presenze dell’1,8%, anche in questo caso inferiore al trend medio europeo e a quello rilevato nel 2015. A differenza degli anni precedenti, i due mercati di origine della clientela alberghiera, quello domestico e quello internazionale, hanno conosciuto nel 2016 le stesse identiche dinamiche. Così come per gli arrivi di turisti internazionali alle frontiere, i dati relativi ai flussi di clientela nelle strutture ricettive dei paesi dell’UE al momento disponibili evidenziano per il 2017 performance molto positive per l’Italia, più dinamiche rispetto al 2016 ed a gran parte dei principali paesi concorrenti dell’Unione. La crescita delle presenze totali nel nostro Paese è infatti data al 6%, a fronte di un incremento stimato del 6,7% in Francia, del 2,7% in Germania e del 3,7% in Spagna. Positive risulterebbero anche le performance degli alberghi, le cui presenze sono stimate in crescita del 6,1%. Il comparto alberghieroDagli anni ’80, l’uscita dal mercato delle aziende di piccole dimensioni e la forte migrazione delle imprese minori verso livelli più elevati di offerta hanno determinato un incremento della dimensione media degli alberghi, passata da 37,6 a 67,9 letti per esercizio tra il 1980 e il 2017. Al graduale spostamento del sistema dell’offerta alberghiera verso strutture di dimensioni sempre più ampie, si è affiancato un intenso processo di riqualificazione che ha visto contrarsi progressivamente il numero degli esercizi di bassa categoria e, contemporaneamente, ampliarsi quello degli alberghi di categoria medio alta. Si è dunque attivato, nel tempo, un processo che ha riequilibrato la composizione dell’offerta ricettiva alberghiera dell’Italia: il peso, sul totale, degli esercizi a 1 e 2 stelle, che ancora fino al 2000 rappresentavano circa la metà degli alberghi italiani, si è ridotto al 25,9% nel 2017, mentre ha assunto un’importanza preponderante quello degli alberghi a 3 stelle, attualmente la categoria più rappresentata (54,9%), ed è cresciuto in maniera esponenziale quello degli alberghi a 4 e 5 stelle.

Il comparto alberghieroDagli anni ’80, l’uscita dal mercato delle aziende di piccole dimensioni e la forte migrazione delle imprese minori verso livelli più elevati di offerta hanno determinato un incremento della dimensione media degli alberghi, passata da 37,6 a 67,9 letti per esercizio tra il 1980 e il 2017. Al graduale spostamento del sistema dell’offerta alberghiera verso strutture di dimensioni sempre più ampie, si è affiancato un intenso processo di riqualificazione che ha visto contrarsi progressivamente il numero degli esercizi di bassa categoria e, contemporaneamente, ampliarsi quello degli alberghi di categoria medio alta. Si è dunque attivato, nel tempo, un processo che ha riequilibrato la composizione dell’offerta ricettiva alberghiera dell’Italia: il peso, sul totale, degli esercizi a 1 e 2 stelle, che ancora fino al 2000 rappresentavano circa la metà degli alberghi italiani, si è ridotto al 25,9% nel 2017, mentre ha assunto un’importanza preponderante quello degli alberghi a 3 stelle, attualmente la categoria più rappresentata (54,9%), ed è cresciuto in maniera esponenziale quello degli alberghi a 4 e 5 stelle.  L’analisi delle caratteristiche strutturali degli alberghi italiani a livello territoriale disaggregato evidenzia come la maggior parte degli esercizi e dei letti continui ad essere localizzata nelle regioni del Nord, caratterizzate da una più antica vocazione turistica. Nello specifico, la regione in cui l’offerta ricettiva alberghiera (in termini di letti) è più elevata è l’Emilia Romagna, seguita da Trentino Alto Adige e Veneto. La graduatoria regionale si modifica se il numero dei letti viene rapportato alla dimensione territoriale delle singole regioni (evidenziandone dunque la densità) e vede passare al primo posto il Trentino Alto Adige, seguito da Emilia Romagna, Veneto e Liguria. Va comunque aggiunto che nel corso degli anni si è assistito a una redistribuzione dell’offerta nelle aree del paese: a una diminuzione di incidenza delle regioni del Nord, si contrappone infatti un aumento di quella delle regioni meridionali, sia in termini di esercizi che di letti.

L’analisi delle caratteristiche strutturali degli alberghi italiani a livello territoriale disaggregato evidenzia come la maggior parte degli esercizi e dei letti continui ad essere localizzata nelle regioni del Nord, caratterizzate da una più antica vocazione turistica. Nello specifico, la regione in cui l’offerta ricettiva alberghiera (in termini di letti) è più elevata è l’Emilia Romagna, seguita da Trentino Alto Adige e Veneto. La graduatoria regionale si modifica se il numero dei letti viene rapportato alla dimensione territoriale delle singole regioni (evidenziandone dunque la densità) e vede passare al primo posto il Trentino Alto Adige, seguito da Emilia Romagna, Veneto e Liguria. Va comunque aggiunto che nel corso degli anni si è assistito a una redistribuzione dell’offerta nelle aree del paese: a una diminuzione di incidenza delle regioni del Nord, si contrappone infatti un aumento di quella delle regioni meridionali, sia in termini di esercizi che di letti.  A crescere di più tra il 2000 e il 2017 è stata, infatti, l’offerta ricettiva alberghiera delle regioni meridionali, che si è mostrata particolarmente dinamica in Puglia, dove il numero di letti è aumentato dell’80,2%, Basilicata (+59,5%), Sicilia (+57,9%) e Calabria (+57,4%). Anche se il processo di concentrazione più sopra ricordato, caratterizzato dalla riduzione del numero degli alberghi e da un incremento delle loro dimensioni, è stato più intenso nelle regioni del Nord che in quelle del Centro Sud, la dimensione media degli esercizi alberghieri è comunque più elevata nelle regioni meridionali, così come è maggiore nelle regioni del Sud la presenza di alberghi di categoria superiore. Il confronto tra le regioni, basato su un indicatore sintetico ottenuto applicando al numero dei letti negli alberghi un sistema di ponderazione che attribuisce loro un peso decrescente al decrescere della categoria, evidenzia come spetti alla Sardegna il primato degli alberghi di categoria più elevata, seguita da Sicilia, Campania e Puglia. In generale, la relativa maggiore qualificazione delle strutture alberghiere operanti nell’Italia meridionale trova la sua giustificazione nello sviluppo più recente dell’offerta turistica di quest’area del Paese.

A crescere di più tra il 2000 e il 2017 è stata, infatti, l’offerta ricettiva alberghiera delle regioni meridionali, che si è mostrata particolarmente dinamica in Puglia, dove il numero di letti è aumentato dell’80,2%, Basilicata (+59,5%), Sicilia (+57,9%) e Calabria (+57,4%). Anche se il processo di concentrazione più sopra ricordato, caratterizzato dalla riduzione del numero degli alberghi e da un incremento delle loro dimensioni, è stato più intenso nelle regioni del Nord che in quelle del Centro Sud, la dimensione media degli esercizi alberghieri è comunque più elevata nelle regioni meridionali, così come è maggiore nelle regioni del Sud la presenza di alberghi di categoria superiore. Il confronto tra le regioni, basato su un indicatore sintetico ottenuto applicando al numero dei letti negli alberghi un sistema di ponderazione che attribuisce loro un peso decrescente al decrescere della categoria, evidenzia come spetti alla Sardegna il primato degli alberghi di categoria più elevata, seguita da Sicilia, Campania e Puglia. In generale, la relativa maggiore qualificazione delle strutture alberghiere operanti nell’Italia meridionale trova la sua giustificazione nello sviluppo più recente dell’offerta turistica di quest’area del Paese.